선진짱님 SBS 투자 사례 (유튜브, 텔레그램)

[투자 스토리]

1. 2020년 11월 16일 2020년 3Q 실적 발표

2020년 3Q SBS는 비용 통제에 성공. 영업이익률 15%대 나오기 시작

드라마 라인업을 분기 평균 4편에서 2편으로 줄이고 예능을 대신 편성을 확대하면서 제작비 절감.

드라마 제작비 >> 예능 제작비

예능 평균 시청률 5%대로 양호했고 광고도 드라마 수준으로 판매되면서 편성 축소에 대한 효율이 높게 발생

또한 유튜브 수익도 분기 90~100억. 특별한 비용도 안 들고 거의 다 이익으로 잡힘

OTT 웨이브향으로 드라마 판매 수익도 굿

BUT 순이익은 -620억으로 대규모 적자

대규모 중계권료 비용 선반영.

기타 비용으로 1,262억 원 규모의 손상차손 인식

그동안 SBS 실적이 들쑥날쑥했던 것은 올림픽/월드컵 중계권과 관련된 스포츠 이벤트가 큰 이유였다.

이전에는 중계권을 사서 자산으로 인식한 다음 스포츠 이벤트가 있는 분기에 비용으로 떨구었다.

그런데 이걸 한 번에 다 손상차손해 버린 상황.

올림픽/월드컵 중계권료 중 선급금으로 지불된 상당 부분의 금액에 대해 향후 광고판매의 불확실성을 감안하여 미리 손상차손으로 인식.

반대로 스포츠 이벤트 개시 시점(3Q21 동경 하계 올림픽, 1Q22 베이징 동계 올림픽, 4Q22 카타르 월드컵)에는 비용으로 떨게 없어진다.

어떻게 보면 조삼모사인데

어찌 되었건 '조삼'의 시간은 가고 '모사'의 시간이 오는 거다.

3분기 실적 발표 전에 사서 수익을 얻었고 매도.

매도 이유? 다른 기업을 발견

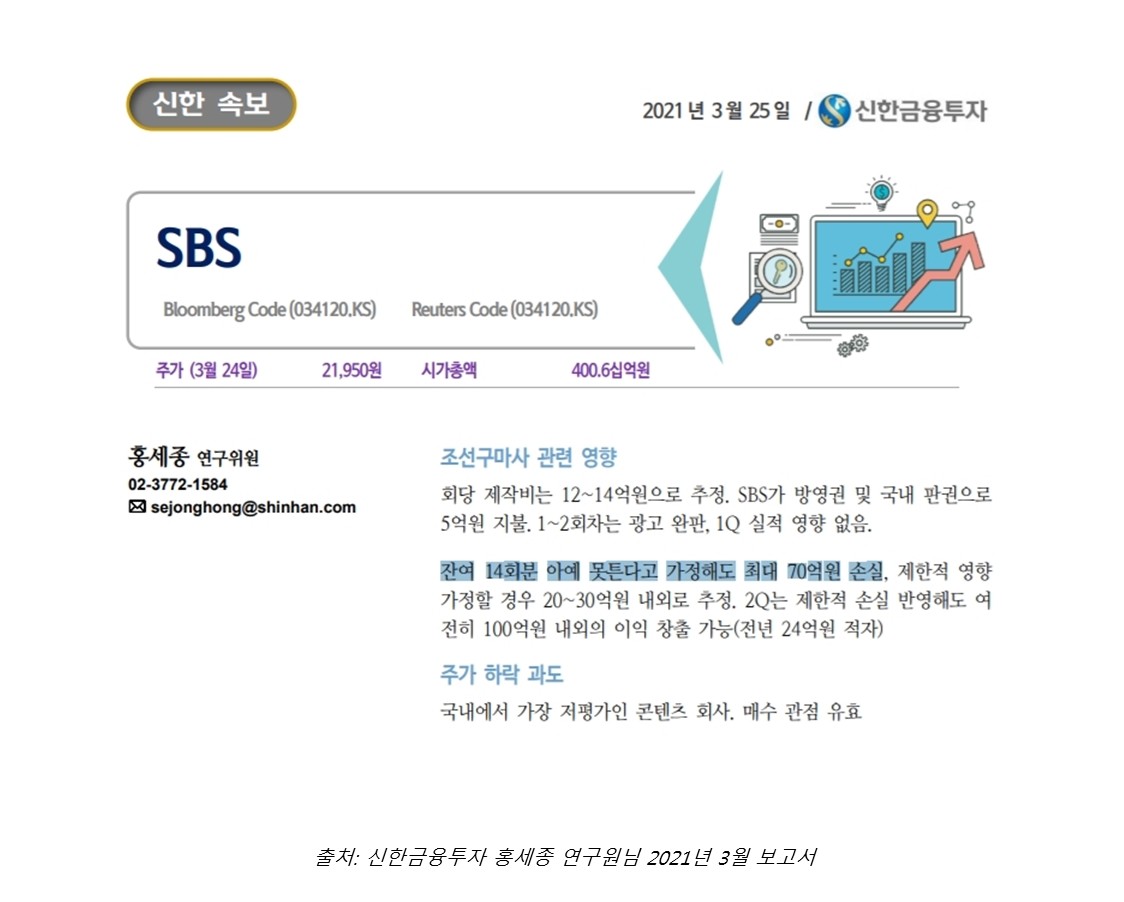

2. 2021년 3월 26일 조선구마사 논란

영업손실 200-300억 반영했다는 기사가 나오기 시작

주가 하락

BUT 조선구마사 비용은 70억 밖에 안 나오겠다는 판단

당시 애널리스트 리포트를 봐도 비용 70억 전후 반영될 것이라고 보고서 나옴.

컨센서스는 낮아져있고

못해도 분기 100억 이상은 영업이익이 나올 수 있을 거라 판단

(위에 보면 비용 통제 중이고, 중계권 비용 나갈 거 이미 다 막아놨고 물론 이때 스포츠 이벤트는 없었음.

유튜브 수익만 해도 100억 가까이 나올 수 있었던 상황)

재매수 시작 (시총 4000억 전후)

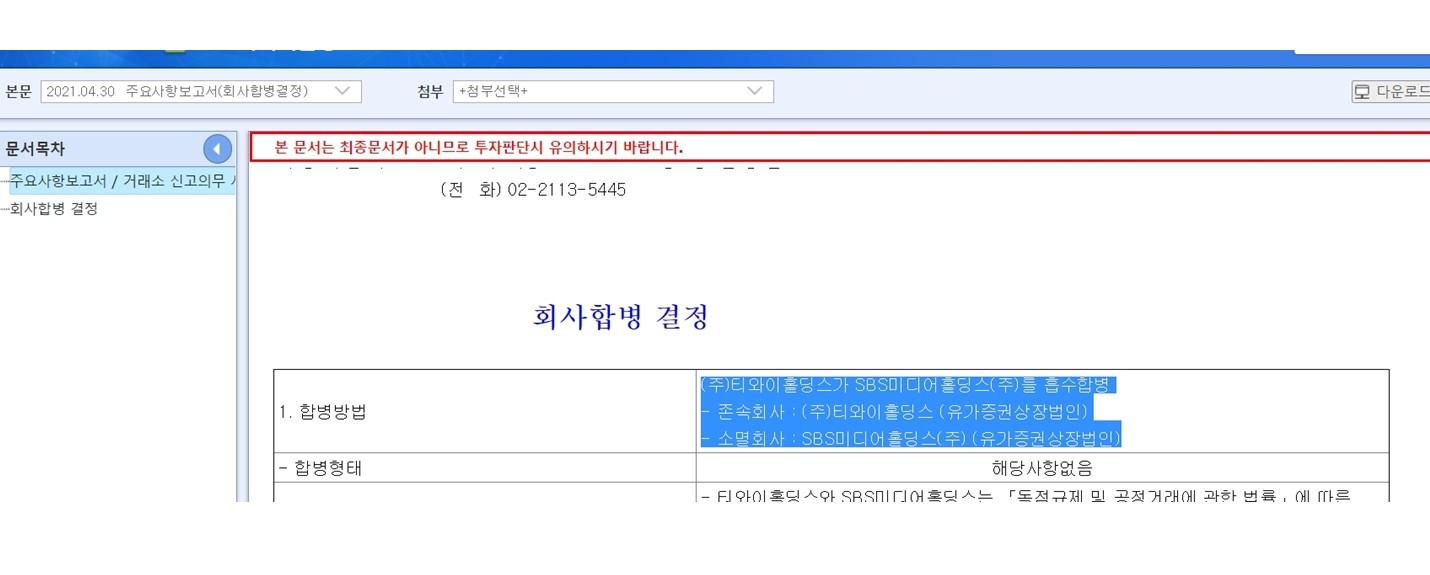

3. 2021년 4월 30일 티와이홀딩스랑 SBS 미디어 합병 공시

태영그룹은 지배 구조 숙제가 있어서 어떻게 해결될 것인가에 대한 문제가 있었는데

일단 티와이홀딩스랑 SBS 미디어 합병으로 결정.

이렇게 되면 SBS에게는 SBS 밑에 있는 스튜디오S가 투자를 받을 수 있는 상황으로 바뀜.

이전에는 티와이홀딩스 - SBS미디어홀딩스 - SBS - 스튜디오S라서

현행 공정거래법상 지주사 체제하에서 손자회사는 증손회사 지분을 무조건 100% 보유해야 하므로

SBS가 스튜디오S라 지분 100% 소유

그런데 지배구조가 한 단계 줄게 되면 스튜디오S가 투자를 받을 수 있게 되고

본격적으로 미디어 관련된 투자가 시작되지 않을까 하는 기대감 반영

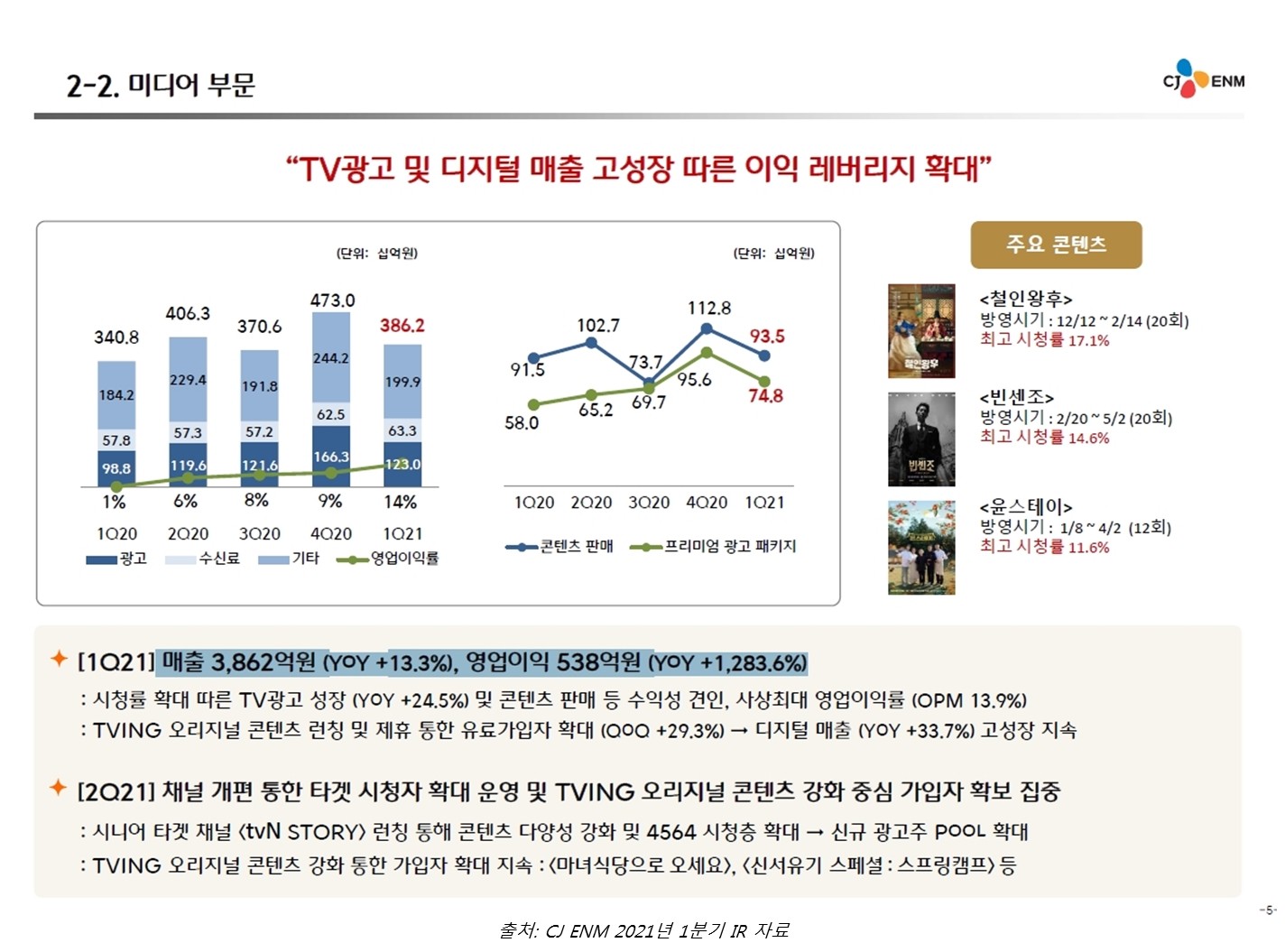

4. 2021년 5월 6일 CJ ENM 컨퍼런스콜 - 미디어 사업부 호재

CJ ENM은 미디어 사업부는 SBS와 비즈니스 모델 유사

CJ ENM = 광고 + OTT 티빙

SBS = 광고 + OTT 웨이브향 매출

5. 2021년 5월 14일 SBS 어닝서프라이즈 발표

기업명: SBS(시가총액: 9,090억)

보고서명: 분기보고서 (2022.03)

잠정실적: N

매출: 2,734억(예상치: 2,434억)

영업익: 614억(예상치: 467억)

순익: 442억(예상치: 365억)

** 최근 실적 추이 **

2022.1Q 2,734억 / 614억 / 442억

2021.4Q 2,912억 / 33억 / -52억

2021.3Q 3,121억 / 871억 / 590억

2021.2Q 2,586억 / 517억 / 646억

2021.1Q 2,171억 / 422억 / 264억

출처: 텔레그램: AWAKE-실시간 주식 공시 정리채널

1분기! 영업이익이 600억대 나왔는데

실적 발표 전 1분기 시총은 5천억 이하였던 상황

추가 매수

이후 2021년 하반기쯤? 매도 (매도 시기는 정확하지 않음)

WHY? 다른 기업을 발견해서 매도하심

★★★제 이해가 부족해서 잘못 정리된 부분들이 있을 수 있습니다. 투자자님 의도와 다를 수 있습니다.★★★

'배움 - 다른 투자자님들 투자 사례' 카테고리의 다른 글

| 정채진님 - 현대해상 투자 사례 (삼프로TV 오프라인 강연회) (0) | 2022.07.29 |

|---|