콜마비앤에이치 영업이익 4분기합 그래프

실적의 피크는 2021년 1Q이고 계속 하락하고 있다.

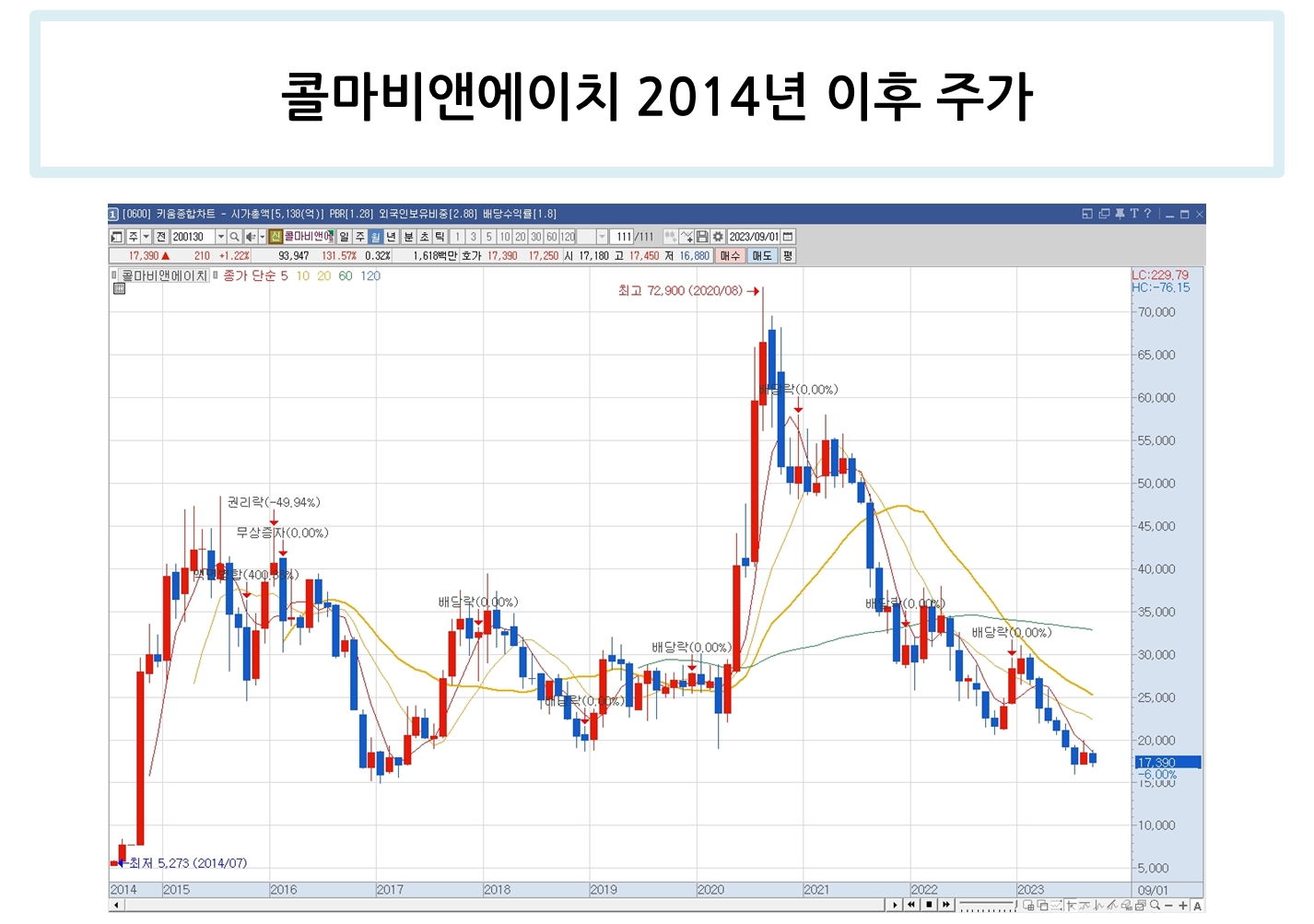

주가는 코로나 때 면역 관련 건기식으로 주가가 많이 올랐다가 계속 빠졌다.

실적에 어떤 문제가 있었던 건지 애널리스트 리포트를 찾아보자.

◎ 2021년 실적 무슨 일이야?

2020년 2Q부터 중국진출

2020년 하반기부터 애터미 중국향 매출이 성장 했고 중국에서 쇼핑몰도 오픈했다.

2020년 애터미가 중국에서 본격적으로 소비회원 및 경소상을 받기 시작했다.

2020년 수출액이 1882억이었는데 이는 2019년 대비 132% 증가한 금액이고 이 중 700억이 애터미 중국향이었다.

2020년 중국에서 가장 성장한 구간이었구나. 그래서 주가도 많이 올랐었나 보자.

2021년 초 중국 애터미 회원수는 500 만명 이상이었고 2021년에도 실적이 많이 증가할 거라고 예상했다.

수출액을 2020년 1882억이었는데 2021년 2400억까지 예상했다.

실제는 2000억 초반 정도하게 되었다.

기대가 컸나? 늘긴 늘었는데 전년도 132% 증가하다가 10% 증가하면 주가가 빠지겠지

2500억 중에 중국쪽으로 1200~1300억 나올 거라고 예상했나 보다.

그리고 이때 자체 법인 강소콜마도 2021년 2분기부터 가동될 거라고 봐서

중국에서 애터미 말고도 기대하는 게 있었네

여기서 신규로 300~500억 매출 발생을 기대했다.

또 건기식을 뉴질랜드, 영국, 독일, 우즈베키스탄, 카자흐스탄 5개 나라에 신규로 진출하는 기대도 있었다.

그리고 5월 보고서를 보니 센트룸의 ‘센트룸 프로’, ‘센트룸 실버 프로’, ‘센트룸 포커스에너지’ 등 3개 제품 국내 생산을 담당하게 된다. 굿. 기존에는 대만 화이자에서 생산했었고 규모는 2019년 기준 국내 1500억 정도였다.

콜마비앤에이치 매출이 2020년 6000억 정도였으니까 1500 억대면 25%로 큰 계약이었다.

기대할 게 많았네!! 2021년

근데 이때 리포트 내용은 다 너무 좋은데 갑자기 밸류에이션 쪽으로 와서 목표가를 하향한다. 이때는 5월.

이미 주가가 많이 내리고 있어서 그런가

내용은 좋은데 예상 실적을 하향조정한다고 한다. 왜 갑자기 예상 실적을 하향했지

하반기에는 국내도 사회적 거리 두기로 부정적이었다고 한다.

중국도 안 좋았다네. 거리 두기 때문에 영업이 어려워서.

2020년은 중국 쪽에 분기 200억 중반대로 시작했는데 2021년은 100억 중반대로 나왔다.

2021년 주가가 저렇게 계속 하락한 것은 중국 쪽 실적이 기대만큼 안 나와서.

그전에 실적 증가할 거라고 주가가 너무 많이 올라갔었나 보다.

2020년 시총 고점이 2조 1000억이었다. PBR은 6 넘고.

주가가 많이 올랐을 때 원하던 만큼 실적이 안 받쳐주면 주가는 그냥 뒤도 안 돌아보고 빠지는구나

내일은 2022년 주가가 더 빠진 이유를 찾아봐야겠다.

지난 한국콜마홀딩스 글 ↓ ↓ ↓

2023.09.08 - [한 달에 한 기업 공부] - 한국콜마홀딩스 - 연결대상 종속회사 콜마비앤에이치 알아보기 4

한국콜마홀딩스 - 연결대상 종속회사 콜마비앤에이치 알아보기 4

콜마비앤에이치 계속 ~ 현재 생산 CAPA는 1. 헤모힘 전용 • 세종 헤모힘 1공장 - CAPA 1000억 • 세종 헤모힘 2공장 - CAPA 1000억 2. 건기식 • 음성 제1공장 - CAPA 500억 • 음성 제2공장 - CAPA 1300억 • 음

todayhoney.tistory.com

'한 달에 한 기업 공부' 카테고리의 다른 글

| 한국콜마홀딩스 - 연결대상 종속회사 콜마비앤에이치 알아보기 7 (2023년 실적 무슨 일이야?) (0) | 2023.09.11 |

|---|---|

| 한국콜마홀딩스 - 연결대상 종속회사 콜마비앤에이치 알아보기 6 (2022년 실적 무슨 일이야?) (0) | 2023.09.10 |

| 한국콜마홀딩스 - 연결대상 종속회사 콜마비앤에이치 알아보기 4 (0) | 2023.09.08 |

| 한국콜마홀딩스 - 연결대상 종속회사 콜마비앤에이치 알아보기 3 (0) | 2023.09.07 |

| 한국콜마홀딩스 - 연결대상 종속회사 콜마비앤에이치 알아보기 2 (0) | 2023.09.06 |