오늘부터는 사업보고서를 읽어 보자

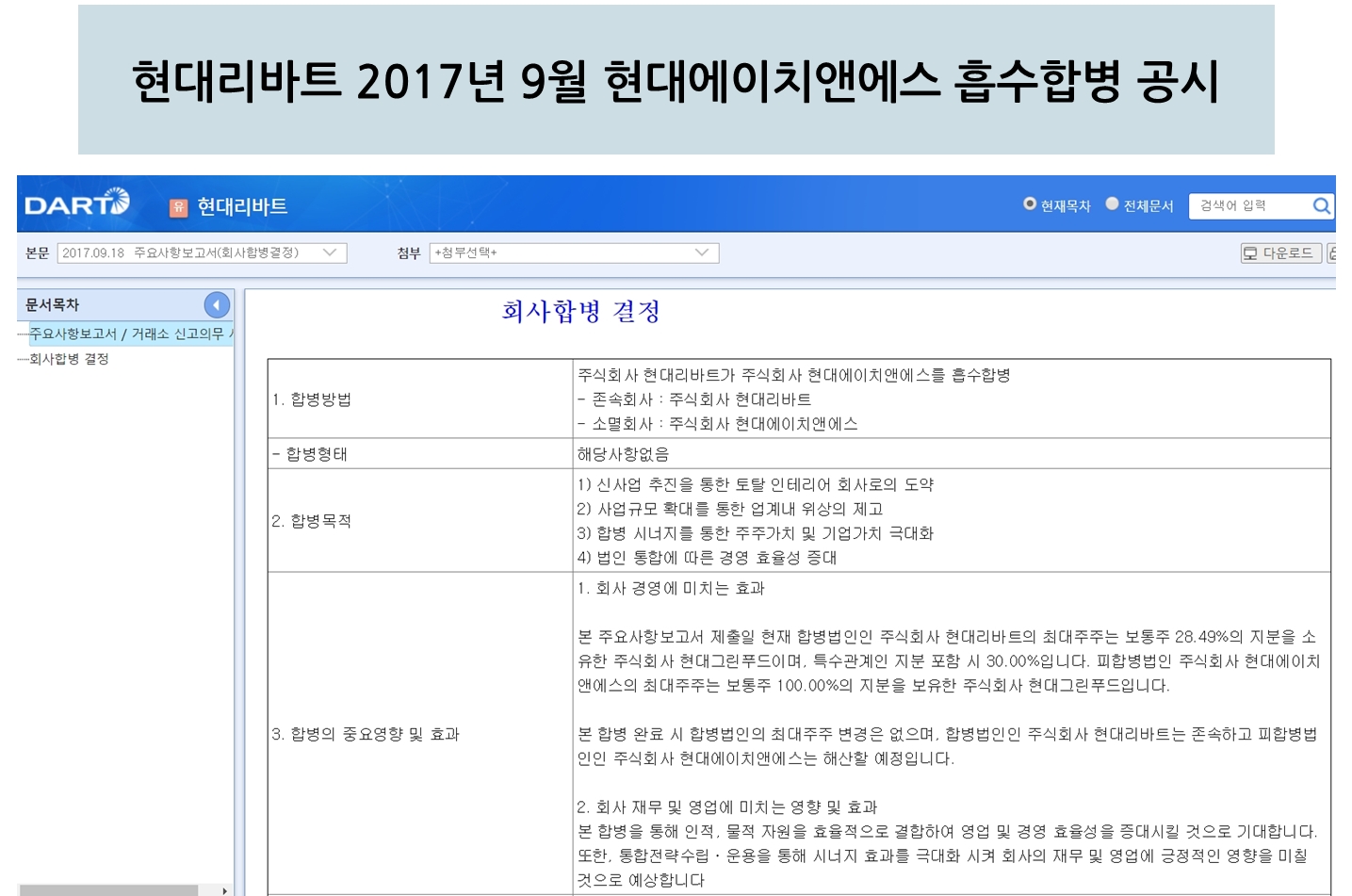

"현대리바트는 B2C, 사무용, 빌트인 가구 등을 제조 및 판매하는 종합가구회사입니다.

2017년 12월 현대에이치앤에스를 흡수합병하면서 B2B 산업재 도매 및 중개업이 추가되었습니다. "

☞ 2017년 흡수합병된 현대에이치앤에스 관련 기사를 찾아보자.

공시에 나온 합병 목적은 다음과 같다.

1) 신사업 추진을 통한 토탈 인테리어 회사로의 도약

2) 사업 규모 확대를 통한 업계 내 위상의 제고

3) 합병 시너지를 통한 주주 가치 및 기업가치 극대화

4) 법인 통합에 따른 경영 효율성 증대

우선 현대에이치앤에스는 산업자재, 건설자재 등 전문자재 유통업을 하는 회사로,

2009년 현대그린푸드에서 분할·설립됐다.

당시 기사를 통해 보면

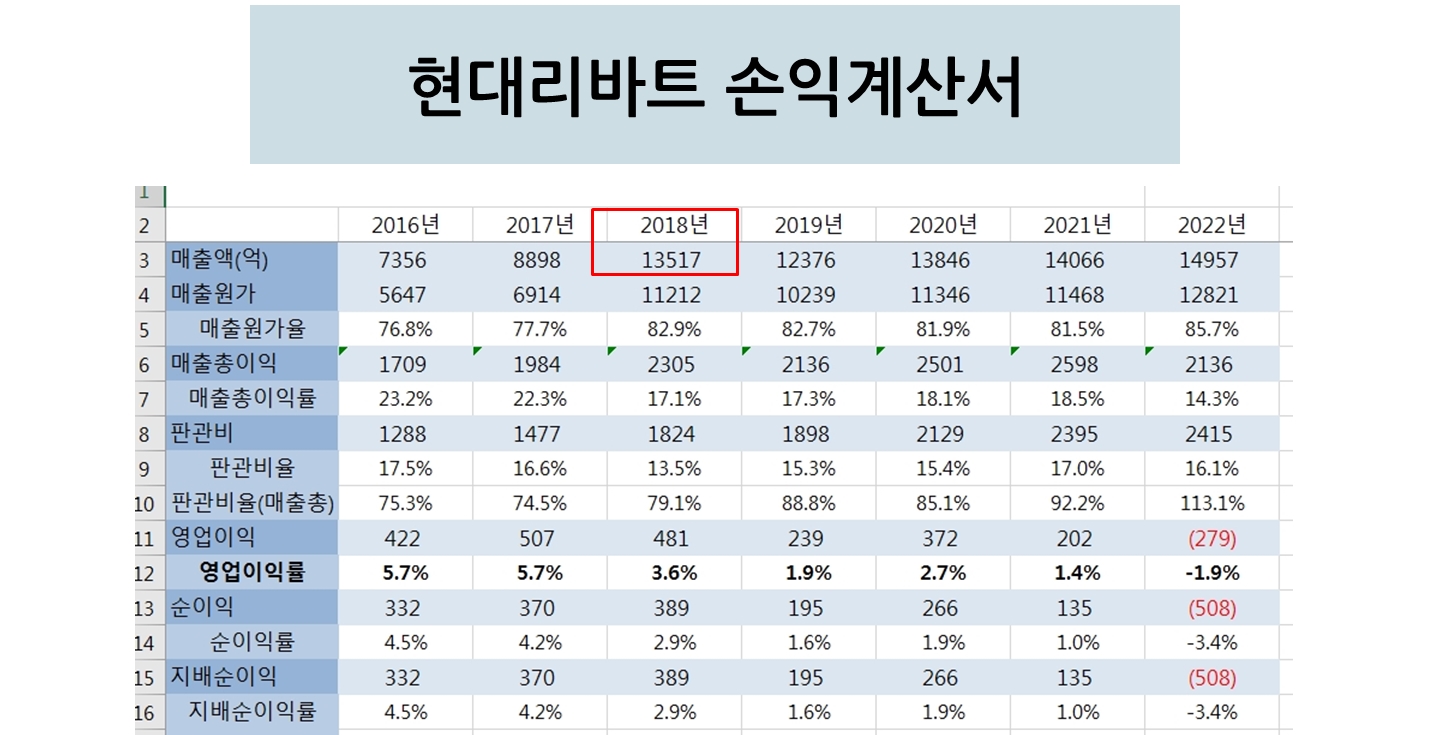

2016년 매출이 현대리바트와 현대H&S 각각 7360억 , 5280억이었다.

흡수합병되니 매출 규모가 커졌다. 2018년 갑자기 매출액이 확 증가해서 궁금했는데 현대H&S 합병 때문이었다.

단순히 매출이 더해지는 것뿐 아니라 다른 시너지도 기대되었다.

사무용 가구 쪽 매출이 늘 수 있을까 하는 기대감이 있었다. 당시 현대리바트의 사무용가구 사업부문의 매출이 매해 감소하고 했는데 현대에이치앤에스가 B2B(기업 간 거래) 영업에 도움을 줄 수 있을 것이라고 본 것이다.

또한 현대리바트가 B2C(기업-소비자 간 거래)뿐 아니라 B2B(기업 간 거래)를 아우르는 가구 브랜드가 된 만큼 업장별 규모에 맞게 신규 거래처 확보에 유리할 것으로 보았다. 현대에이치앤에스의 B2B 건자재 영업망을 통해 리모델링 시장에도 적극적으로 진출하여 토탈 인테리어 회사로서의 기대감이 있었다.

비용단에서 보면 현대리바트와 현대에이치앤에스로 이원화됐던 원자재 유통경로를 단순화하면 운송비, 보관료 등 판관비가 감소될 수 있었다. 또한 매입력도 키울 수 있다

공시가 나온 2017년 9월 18일 주가 반응은 어땠을까?

당일 장중 20% 급등하고 종가에는 5% 정도 상승으로 그쳤지만 이후 주가가 계속 상승한 것을 보면 기대감이 컸던 거 같다.

그렇지만 기대한 판관비 개선 효과는 크게 없었던 거 같다.

실적을 보면 판관비율은 계속 올라갔다. 운송비, 보관료 등 절감 효과가 크지 않았던 것일까?

내일 좀 더 알아보자.

지난 현대리바트 글 ↓ ↓ ↓

2023.05.01 - [한 달에 한 기업 공부] - 현대리바트 - 5월 공부 기업 !!! 현대리바트 주가 무슨 일이야?

현대리바트 - 5월 공부 기업 !!! 현대리바트 주가 무슨 일이야?

5월 공부 기업은 현대리바트로 정했다. 현대리바트 오늘 낮에 손익계산서 10년 치 자료를 정리했는데 매출은 거의 주욱~ 상승인데 2022년 처음으로 적자가 났다. 그것도 크게. 영업이익 -279억 순이

todayhoney.tistory.com

2023.05.02 - [한 달에 한 기업 공부] - 현대리바트 - 2022년 왜 영업이익과 순이익이 적자일까?

현대리바트 - 2022년 왜 영업이익과 순이익이 적자일까?

사업의 내용부터 차례대로 보려고 하다가 왜 2022년 영업이익과 순이익 적자가 났을까 궁금해서 우선 그 부분 숫자만이라도 보자. 일단 매출은 계속 올랐다. 2022년에도. 그런데 매출원가율이 많

todayhoney.tistory.com

'한 달에 한 기업 공부' 카테고리의 다른 글

| 현대리바트 - 사업의 개요, B2C 가구(홈퍼니싱 웨스트엘름, 포터리반, 포터리반키즈, 윌리엄스소노마 등 4개 브랜드 독점계약) (0) | 2023.05.05 |

|---|---|

| 현대리바트 - 2017년 현대에이치앤에스와 합병으로 판관비 절약 되었나? (0) | 2023.05.04 |

| 현대리바트 - 2022년 왜 영업이익과 순이익이 적자일까? (0) | 2023.05.02 |

| 현대리바트 - 5월 공부 기업 !!! 현대리바트 주가 무슨 일이야? (0) | 2023.05.01 |

| 위메이드플레이 4월 한 달 동안 알아보기 결과 - 조금 더 공부해 보기로 (0) | 2023.04.30 |