적을까 말까 고민하다가 기록한다.

고민한 이유는 투자포인트가 없기 때문이다.

처음 관심을 가진 이유는 매출과 영업이익이 성장하고 있는데 주가가 빠졌기 때문이다.

그런 기업들은 주가가 빠지는 이유를 찾으라 했다.

시장이 빠져서 인지 or 기업에 문제가 있는 것인지

고려제약은 빠지는 이유가 있다.

가장 중요한 제품인 뉴로메드(뇌기능개선제) 급여 재평가 이슈가 있기 때문이다.

간단히만 적어 보자.

고려제약은 1972년 12월 의약품 제조업 허가를 취득하면서 제약업에 첫발을 내밀었고

1980년 고려제약으로 상호를 변경했다.

전문의약품, 일반의약품 등을 생산 ☞ 병원, 도매상, 약국으로 판매한다.

[IR 담당자 문의(주담 통화)]

Q 전문의약품, 일반의약품 매출 비중이 어떻게 되나요?

A 비공개

그러나 대표 품목 등을 통해 대략적으로 계산해 보면

전문의약품 : 일반의약품이 8 : 2 정도 되지 않을까 추정해 본다.

2022년 2Q 매출 비중은 이러하다.

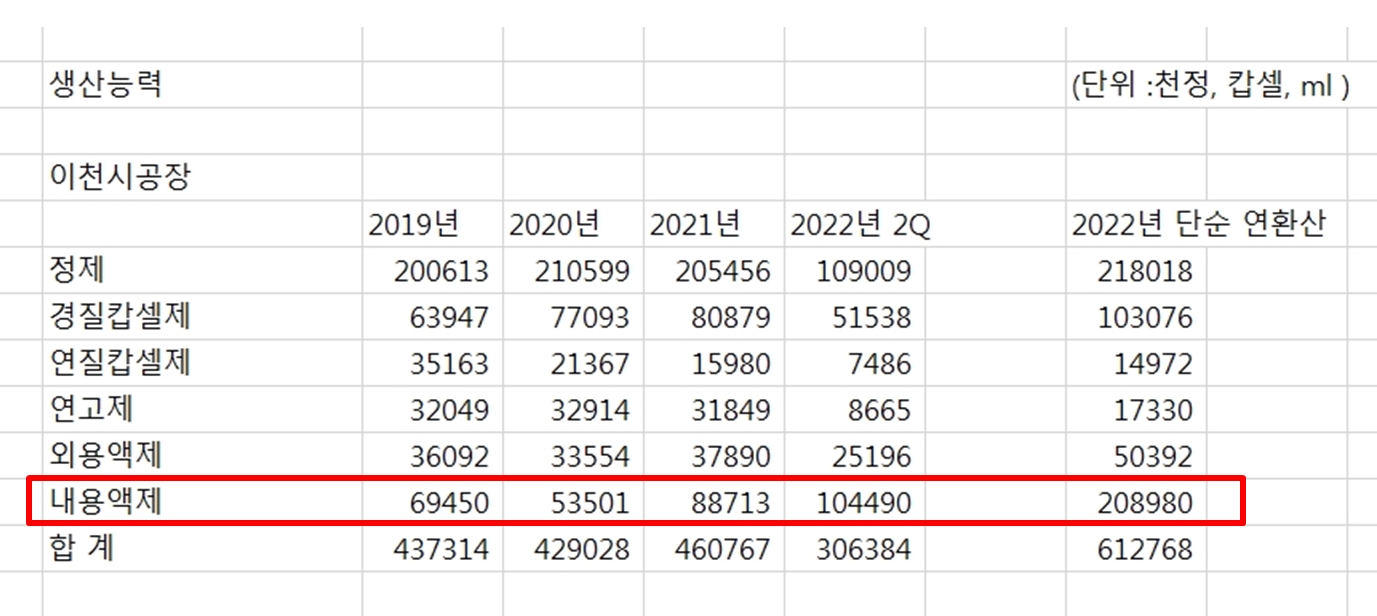

본사는 서울 강남구에 있고 공장은 이천에 있다.

생산능력을 보면 내용액제 부분이 크게 늘어나고 있는 것이 눈에 띈다.

가동률은 80% 전후이고

2022년 2Q 반기보고서에 따르면 아직은 설비의 신설ㆍ매입 계획이 없다고 한다.

원재료

옥시라세탐 -> 뉴로메드400, 뉴로메드800, 뉴로메드시럽의 원재료

가바펜틴 -> 가바틴100, 가바틴300, 가바틴400, 가바틴600, 가바틴 800의 원재료

코바마미드-> 글루콤의 원재료

.[IR 담당자 문의(주담 통화)]

Q 원재료가 옥시라세탐 가바펜틴 코바마미드 세 가지가 매입액 숫자가 나오는데 이건 매입 비중이 큰 세 가지가 나오는 거지요?

A 그렇다

Q 2020년부터 매출이 증가해서 보니

뉴로메드 중추신경계 쪽이 60억 기타 쪽이 33억해서 거의 100억 가까이 늘었는데

뉴로메드 쪽은 타사 약제인 엘카르티닌이 재평가 못 받은 수혜라고 봐도 될까요?

A 이 항목에는 뉴로메드 뿐 아니라 다른 품목도 많다.

전체적으로 중추신경계 쪽이 늘었다고 보는 것이 맞을 거 같다.

엘카르티닌 재평가 문제와 관련해서 뉴로메드가 반사 수혜를 받아 매출이 증가한 것 같지는 않다.

고려제약을 정리하면서 배운 게 있다.

재무 정리야 스크리닝을 위해 그렇다고 쳐도

사업보고서나 분기보고서 보기 전에 미리 뉴스를 검색해서 사전 조사를 하자는 것이다.

왜냐하면 공부한다고 시간을 많이 썼는데 치명적인 리스크를 발견할 수 있기 때문이다.

고려제약의 경우 메인 제품이 임상 재평가 이슈가 있다.

상품명 뉴로메드(성분명 옥시라세탐)

2015년부터 문제가 제기가 되었고 지금까지 환자 모으기 어렵다고 미뤄 왔는데 2023년에는 재평가를 받는다고 한다.

2022년 2Q 뉴로메드를 포함한 중추신경계용제는 매출액 147억으로 매출 비중 38%에 달한다.

2021년 1분기 처방 자료가 기사로 나와 있어서 그걸 근거로 보면

연간 100억 정도 매출을 일으키는 거 같다. (2019년 136억, 2020년 100억, 2021년 1Q 24억)

옥시라세탐 성분 중 매출 1위다.

2022년 2Q 연환산 매출액 793억이니까 매출의 12% 비중이 적지 않다.

나는 이것이 결국 재평가를 받지 못할 것이라고 생각하기에 투자하지 않겠다.

내가 이 기업에 대해 투자포인트를 세우고 관심을 가진 것은 글루콤의 판가 인상이었다.

글루콤을 포함한 비타민/영양제 매출액은 54억으로 매출 비중 14%

다행히 글루콤 매출은 따로 구분해 주는데

2020년 29억 2021년 57억 2022년 2Q 17억

2022년 7월부터 가격이 온누리는 20% 종로는 30% 올랐다.

글루콤 매출액은 보통 분기당 10억 전후였는데 2021년 4Q에는 코로나 특수였는지 29억이나 나왔다.

그래서 실적이 잘 나왔나 보다.

2022년 P가 30% 인상된다고 하고 + 2021년처럼 실적이 잘 나온다고 해도 매출은 74억이다.

이렇게 되면 전체 매출의 9% 정도 된다.

30% 인상분은 전체 매출의 2% 밖에 안되니

매력적인 투자포인트라고 하기 어렵다.

재무는 나쁘지 않다. 무차입에다가 현금도 잘 쌓였다.

그러나 나는 메인 제품 P 인하를 가볍게 봤다가 옵투스제약(디에이치피코리아) 투자에서 고생한 기억이 있다.

2022.08.07 - [나의 투자 사례] - [실패] 옵투스제약(구 디에이치피코리아) 2020년 10월 ~ 진행 중

물론 경우가 조금 다르다.

디에이치피코리아는 매출 비중이 큰 항목들이 p 30% 인하되는 내용이었고 Q는 큰 문제는 없다.

고려제약은 추정 매출 비중이 12%인 항목의 Q가 없어지는 내용이다.

뉴로메드가 급여가 삭제되면 처방은 안 나올 것이다.

그래도 가정을 하여 비급여로 처방 낼 경우를 살펴보면

뉴로메드정800mg 기본 용법 1일 2회 기준 약가 585원 단순 계산시 X 2알 X 30일 = 35100원

환자 현재 30% 부담하다가 100% 전액 부담시 약가가 월 24570원 정도 늘어나게 됨.

이 비용을 비급여로 낼 경우는 없을 듯.

사실 비용이 문제가 아니라 급여가 안 되는 이유가 임상 재평가를 못 받아서이므로 Q는 없어진다고 보는 것이 맞을 거 같다.

곱하기 0이 된다.

매출 비중이 큰 제품인 뉴로메드(옥시라세탐)이 임상 재평가 문제를 쉽게 봐서는 안 된다.

그리고 나는 뉴로메드(옥시라세탐)은 임상 재평가에서 탈락될 것이라고 생각한다.

이 적응증은 효과를 입증하기 어렵다.

왜 이쪽약들이 (콜린알포세레이트, 아세틸 엘 카르니틴) 다 효능을 입증 못했겠는가?

더 큰 제약사들의 메인 약들이었는데 결국 입증 못했다.

투자자로서는 안타깝지만 건강보험 재정을 생각한다면 이런 약효 재평가는 계속 이루어져야 한다.

효과를 입증 못하는 약을 보험 급여를 주는 게 말이 안 된다.

다시 돌아와

그래서 나는 이번 3Q 실적이 잘 나온다고 하더라도

고려제약은 흘려보내기로 한다.

뉴로메드 실적을 제외하고 낸 밸류에이션에서 투자할 만한 가격대라면 다시 공부해서 투자할 수도?!

'투자 관련' 카테고리의 다른 글

| 에스앤디 - 주담 통화 2022년 11월 (0) | 2022.11.14 |

|---|---|

| 진양제약 - 궁금한 점 알아보기 (주담 통화 일부 포함) (0) | 2022.11.05 |

| 웹젠 - 사업보고서에 나오는 영업권은 뭘까? 2012년 사업보고서부터 찾아 봄 (0) | 2022.11.01 |

| 에스앤디 - 하이프로젝트포뮬라, 하이프로젝트포뮬라 골드란 무엇인가? (0) | 2022.10.25 |

| RIM 잔여이익모델 대신증권 보고서를 통해 공부해 보기!!!(2019년 SK하이닉스 보고서로 공부함) (0) | 2022.10.08 |