생활 속의 주식 찾기 - 2023년 헛발질 모음!!!

2022년에 이어 2023년에도 도전은 계속됩니다 ~~~

지난 2022년 글 ↓ ↓ ↓

2023.02.19 - [나의 투자 사례] - 생활 속의 주식 찾기 - 2022년 헛발질 모음!!!(KG이니시스, 고려제약, 에코마케팅, 아이패밀리에스씨, 포바이포)

생활 속의 주식 찾기 - 2022년 헛발질 모음!!!(KG이니시스, 고려제약, 에코마케팅, 아이패밀리에스

저는 주로 다트에서 투자 아이디어를 찾는데요. 그러나 버리지 못하는 욕심. 생활 속의 주식 로망이 있습니다. 찾고 말 테야..... 2022년에도 노력했습니다만 건지지 못했습니다.

todayhoney.tistory.com

1. 진도 에릭자비츠

2. LF 던스트

3. 원익 선크림

4. 한섬 오에라

1. 진도 에릭자비츠 - "진도야 왜 사업이 진도가 안 나가냐!"

2023년 4월 15일 토요일,

에스제이그룹 주주인 저는 헬렌카민스키와 캉골이 잘 있나 보러 현대백화점 무역센터점을 방문합니다. (에스제이그룹 이야기하지 마십쇼 마음 아프니껭)

그런데 이게 모야! 헬렌카민스키 비스무리~한 모자를 발견합니다.

경쟁자인가? 궁금해서 매장에 들어가 봤습니다.

(참고로 지금은 없어진 매장입니다)

들어가 보니 진도의 브랜드입니다.

모피하던 진도가 이런 것도 하나? 하고 공부를 시작합니다.

이때는 진도 시총이 350억대 정도로 만약 이 브랜드가 헬렌카민스키 반만 해주면 초대박인 경우였습니다.

에릭자비츠는 미드 가십걸의 블레어가 쓰고 나온 모자로 알려진 브랜드입니다.

2022년 10월 출시되어 이때 아직 6개월차였습니다.

에릭자비츠 모자를 검색하니 헬렌카민스키 비앙카 모자와 비교글이 여러 개 나왔고

브랜드는 약하지만 헬렌카민스키에 비해 머리가 더 편하고, 관리가 쉽다는 나름의 장점이 있었습니다.

또한 헬렌카민스키 모자 말고 새로운 브랜드를 찾으시는 분들도 있고요.

그래서 잘하면 될 수도 있겠다 싶었습니다.

다만 문제가 좀 있었는데요.

당시 에릭자비츠를 검색하면 이랜드에서 병행수입품이 들어왔습니다.

IR 담당자님과 통화한 결과 회사도 미국 본사와 이에 대한 대비를 하고 있다는 것을 알 수 있었습니다.

하지만 생각보다 더디게 진행되는 거 같았습니다.

또한 부산 지역 온라인 카페에서 매장 오픈을 기대하고 있다는 내용들이 있었는데요.

여름 성수기 전 오픈을 기대하며 회사에 문의하니 다행히 준비 중이었습니다.

매장 위치 문제 때문에 상의 중이었고 결정만 나면 2~3주 이내에 신세계 센텀에 들어갈 가능성도 있어 보였는데 결국 안 되었습니다.

"진도야 왜 사업이 진도가 안 나가냐!"

이후로 생기는 에릭자비츠 서울 내 매장은 다 다녔는데요.

지금은 거의 다 없어졌습니다.

에릭자비츠를 공부하면서 한편으로는 모피가 계속 걱정이었습니다.

모피에 대한 인식이 좋지 않으니까요. 또 과거에는 사치재 역할을 좀 했지만 프리미엄 패딩 등이 나타나면서 경쟁에서 밀립니다.

그런데 미스터리한 것이 매출액 500억 이상 계속 나오고 흑자입니다. 누군가 계속 모피를 사기는 하나 본데요.

여러 백화점 매장도 가보고 세일 행사 때마다 계속 가봤는데 잘 모르겠습니다.

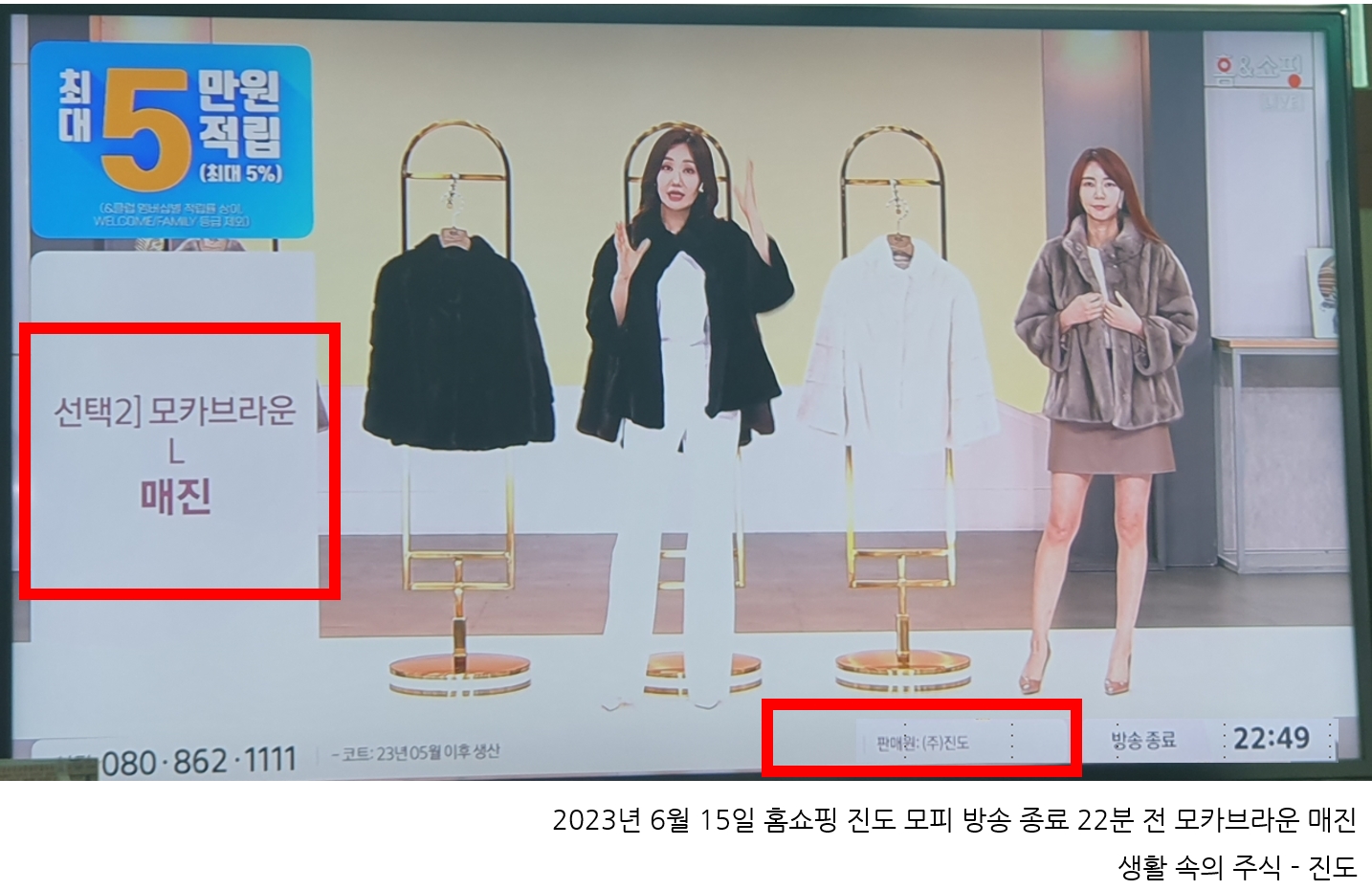

그러던 어느 날 티비를 보는데 홈쇼핑에 진도 모피!!!가 나옵니다. 어찌나 반가운지!!!

매진.... 어머나! 누가 사는구나!!! 사는 사람 있구나!!!

본사 패밀리 세일에도 가 봤습니다. 패밀리 세일은 사람이 많더라고요.

진도 뉴스 10년치를 봤는데요.

2011년 진도가 톰보이 인수전에 참전했다는 거 아십니까?

결국 신세계인터내셔날이 가져갔지만 진도에게 그런 과거도 있답니다.

진도야, 그 패기 어디 갔니!!!!!!!!!!!!!!

2021년부터 2세 경영이 시작되며 전개한 신규 브랜드인 에릭자비츠를 살짝 기대했는데 쉽지 않을 거 같습니다.

2011년 만약 톰보이가 진도에게 인수되었다면 어떻게 되었을까요?

진도의 미래가 바뀌었을까요?

톰보이의 미래가 바뀌었을 거 같다는 생각이 드는 걸 보면 저도 진도를 못 믿나 봅니다.

보류입니다.

쉽지 않을 거 같기는 합니다만

이렇게 작은 시총에 흑자 기업이 잘 없어서 계속 모니터링합니다.

2. LF 던스트 - "투자시그널: 이 브랜드 옷 좋아하시나 봐요, 근데 비중이 작아요"

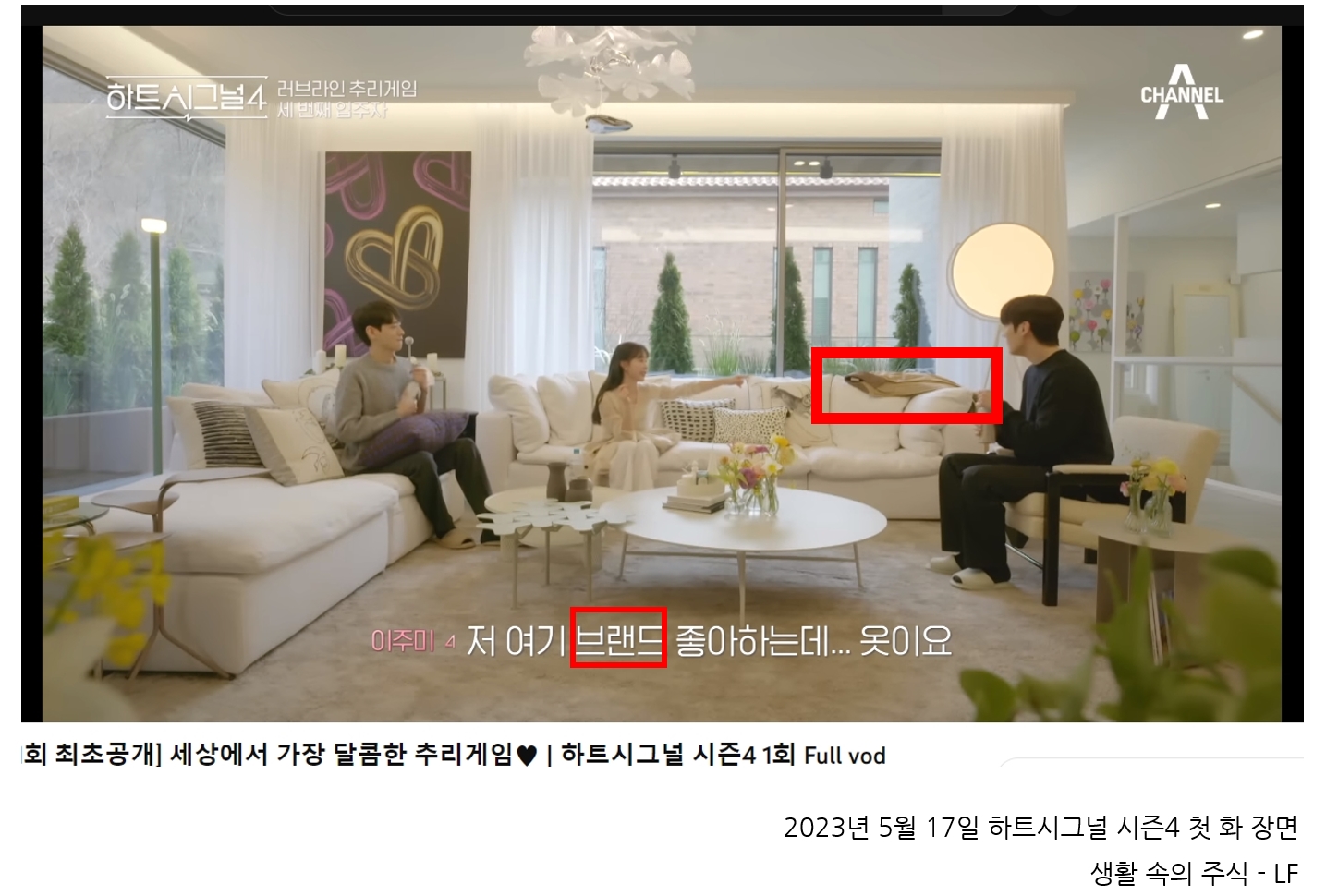

2023년 5월 17일 화제의 연애 프로그램 하트시그널 시즌4 첫 화 장면입니다.

한 여성 출연자가 남성의 코트를 가리키며 말합니다.

여성 출연자: "저 여기 브랜드 좋아하는데... 옷이요. 남자 거 좋아하는데 이거 입은 남자 처음 봤어요."

남성 출연자: "옷에 관심이 많으신가 보네요"

뭘까? 던스트입니다.

던스트는 20대 30대 여성들에게 반응이 좋은 브랜드입니다.

온라인으로 주로 판매하고 이때는 오프라인 매장은 신세계백화점 강남점에만 있습니다.

일단 오프라인 매장 가서 한 번 봤습니다. 손님 많았습니다.

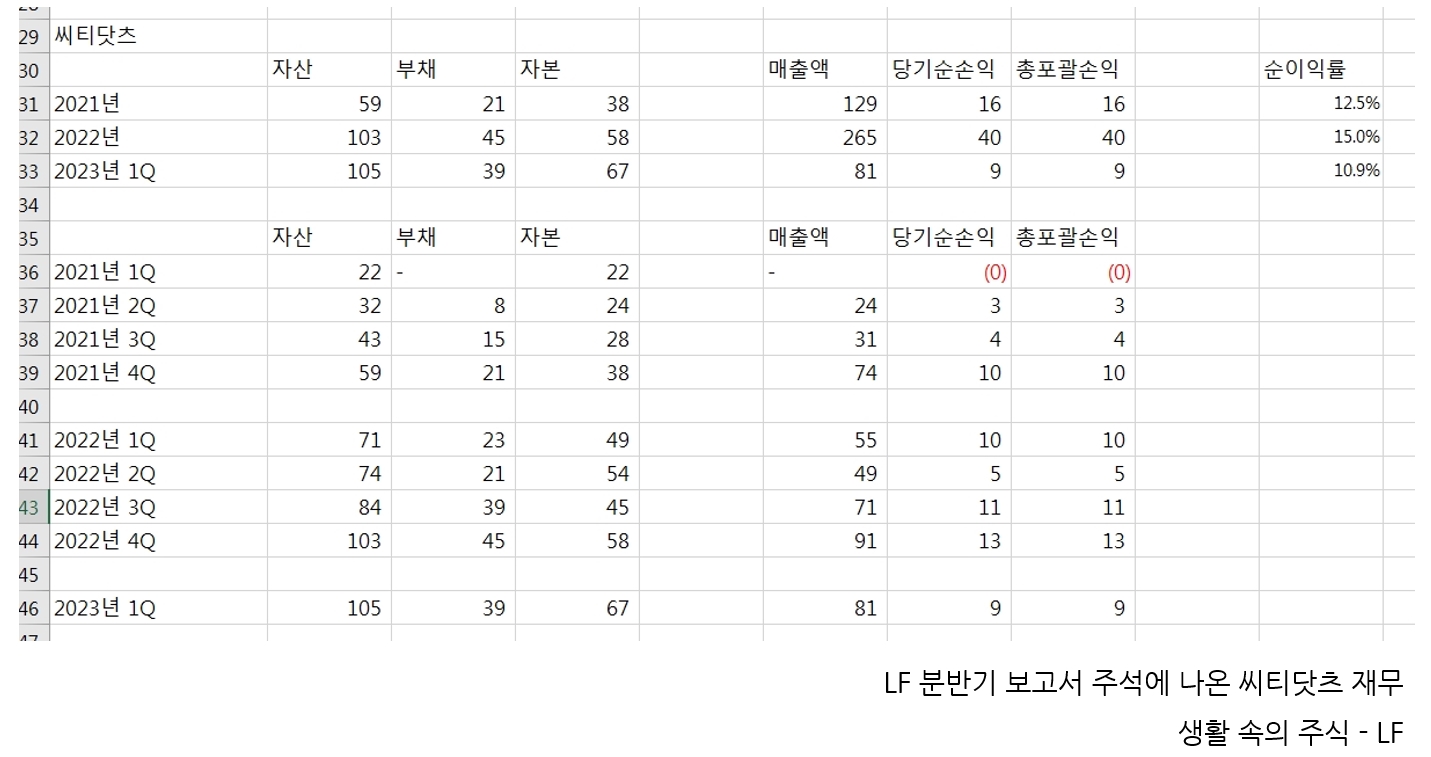

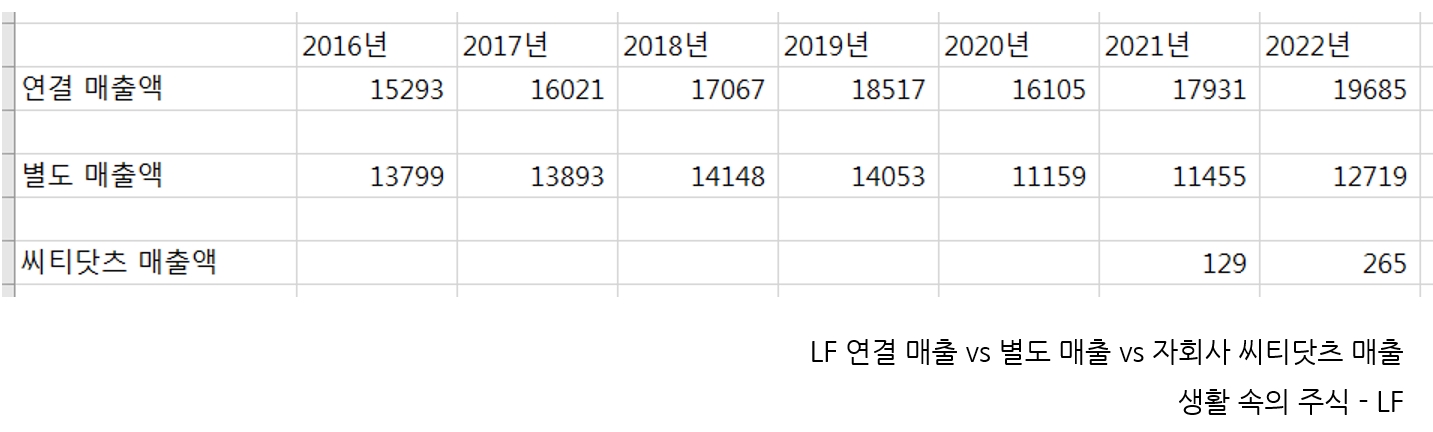

던스트는 LF 연결대상 종속회사 씨티닷츠가 전개하는 브랜드입니다.

씨티닷츠는 2019년 2월 LF 사내벤처로 시작해 2년 2개월 만에 2021년 4월 독립법인으로 분할되어 나왔습니다.

LF의 2021년 사업보고서부터 등장하는데요.

다트에 감사보고서가 없으니 아쉬운 대로 LF 주석에서 재무를 봅니다.

이때는 2023년 1Q까지 실적이 나왔었습니다.

그리고 2023년 3월부터 모델이 블랙핑크의 지수였습니다.

왜 지수는 이렇게 규모가 작은(2022년 매출액 200억대) 브랜드 모델을 할까?

기사를 보면 지수가 평소 던스트 브랜드를 선호했고 흔쾌히 받아들였다고 하는데요.

성장성 있는 브랜드의 모델이 되어 그 브랜드가 커지는 구간에 모델을 하는 것도 좋은 전략인 거 같습니다. 예전에 작곡가 용감한형제가 무릎팍도사에서 '미쳤어' 노래를 이효리에게 줄까, 신인 손담비에게 줄까 고민하면서 신인에게 주었을 때 자신의 가치가 동반 상승할 수 있다고 판단했다는 인터뷰가 떠올랐습니다. 지수의 던스트 선택도 그런 것 아닐까요? 던스트는 국내 브랜드가 아니라 해외로 진출하는 브랜드가 될 수 있을 것 같았습니다.

그런데 여기도 문제가 있는데

① LF 전체 매출 내에서 씨티닷츠 비중이 너무 작아요.

2022년 기준 LF 연결 매출액 대비 씨티닷츠 매출액은 1.35%

② 비중이 커지는 걸로 가정하고 일단 공부를 더 하고 있는데

LF 사업보고서를 열어보면 패션만 있는 게 아니라 코람코!!!가 떡하고 버티고 있습니다.

결국 코람코를 며칠 공부하다가 항복..... OTL

코람코는 홈페이지가 매우 친절하게 잘 되어 있습니다만

친절한 홈페이지, 그렇지 못한 나의 이해력....

그리고 공시를 보면 고려디앤엘이 계속 LF를 장내 매수를 합니다.

고려디앤엘은 오너 일가 회사이고요.

고려디앤엘 감사보고서를 보니 재무상태도 안 좋은데 차입해서 계속 LF를 산 거더라고요.

처음에는 올타쿠나 누가 계속 사주면 좋지^^ 하면서 봤는데요.

음 찾아볼수록 약간 고려디앤엘이 하려는 패션 신사업 부분들이 LF 주주 입장에서는 "굳이 왜 LF가 고려디앤엘이랑 같이 뭐를 해야 해?" 이런 생각이 듭니다.

또 아쉽게 생각한 부분이 백화점에 닥스키즈와 헤지스키즈를 가서 구경하는 손님들 보면 '오! 좋아좋아' 싶었는데요. 이게 LF 회사가 아닙니다.

아무튼 그래서 보류인데요.

행동주의 펀드 트러스톤자산운용이 지분을 확대했었는데 어떤 소식이 들려올지 궁금합니다.

아! 그런데 던스트를 보며 느낀 게 있습니다.

위 에릭자비츠와의 차이점인데 에릭자비츠는 갸우뚱인데

던스트는 20대 30대 여성 누구에게 물어봐도 매출이 늘 수 있다고 답할 거 같습니다.

되는 브랜드는 처음부터 조짐이 다른 거 아냐 이런 생각을 했습니다.

3. 원익 선크림 - "그 많은 피부과 대기 손님을 봤다면 미용기기를 볼걸"

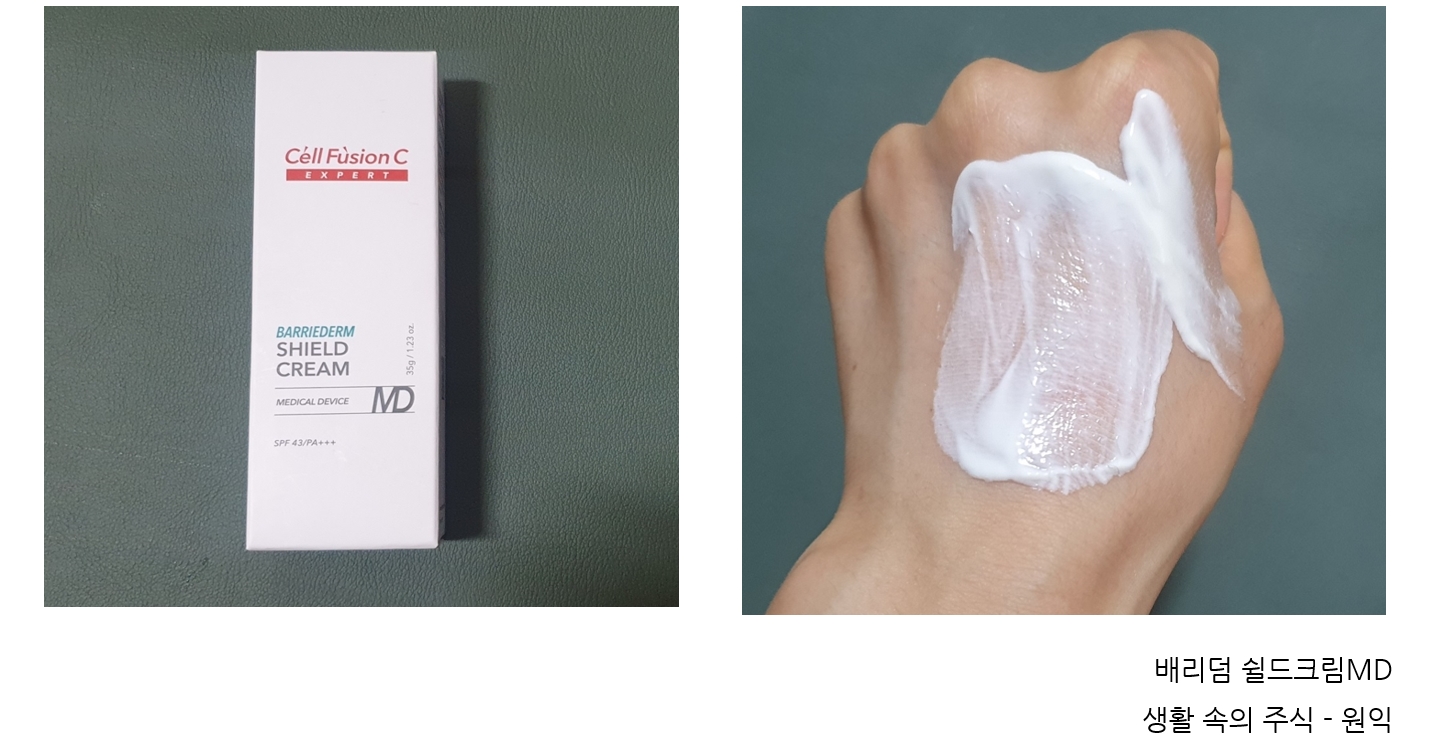

2023년 6월 셀퓨전씨에서 실비보험이 되는 선크림 배리덤 쉴드크림MD가 나왔다는 블로그 글을 봤습니다.

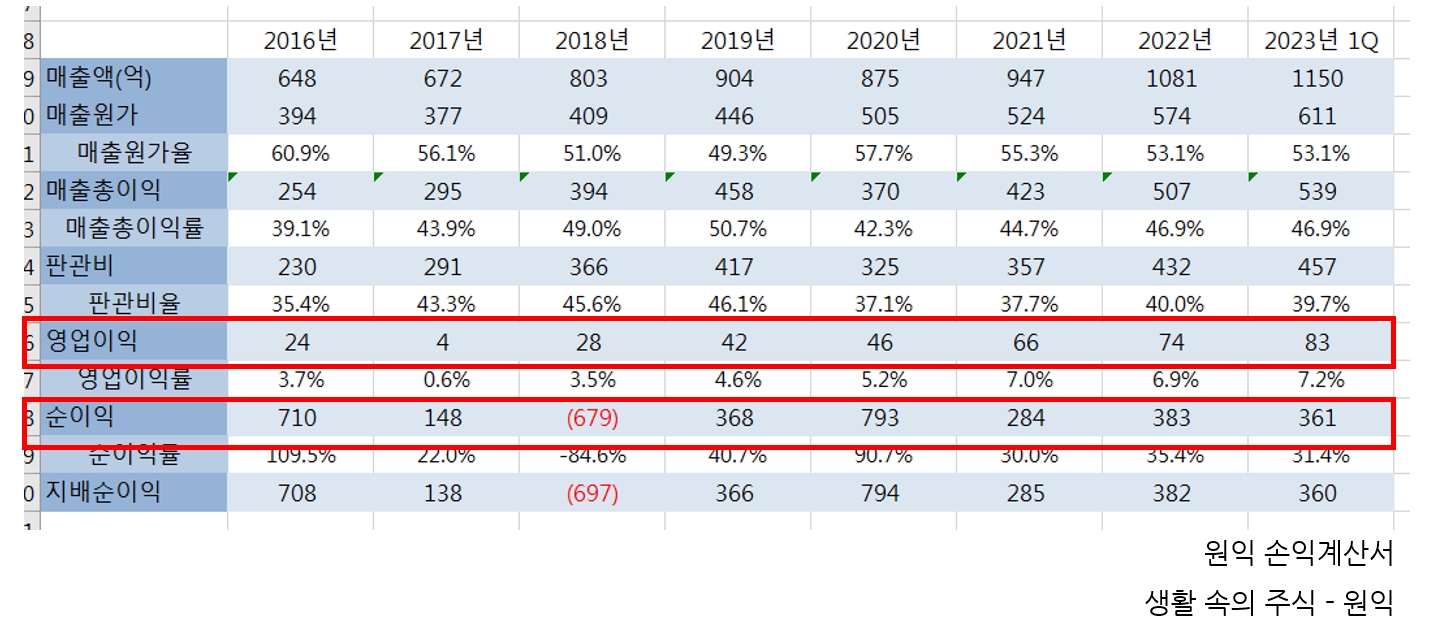

셀퓨전씨의 회사 씨엠에스랩이 원익의 자회사라는 것을 알고 있어서 바로 사업보고서를 폈습니다.

원익 지배구조 이상합니다;;; 원익홀딩스 위에 원익이 있습니다. 옥상옥 구조네요.

옥상옥 지배 구조는 싫어요. 그렇지만 일단 눈감고 넘어갑니다.

원익의 씨엠에스랩의 지분율은 93%입니다.

원익의 당시 손익계산서를 보면 대략 매출 비중이 씨엠에스랩 55%, 원익별도 45%, 기타 3%였기에 씨엠에스랩을 공부해 보자 싶었습니다.

참고로 원익홀딩스는 원익의 연결대상 종속회사가 아니라 관계기업이라 지분법으로 들어오기에 손익계산서가 이런 식으로 영업이익보다 순이익이 훨씬 큽니다.

실비되는 선크림 배리덤 쉴드크림MD을 사 보기 위해 피부과에 문의했으나 35g, 80g 두 용량 중 다들 80g만 취급한다고 하네요. 서울에 10개 정도 피부과에 문의했는데 강남 한 피부과만 35g이 있다고 해서 가서 사 왔습니다.

괜히 한 번 손등에 발라보고 찍어 봤어요. 너무 많이 바른 듯 ㅋㅋ

네오팜에 투자한 적이 있어서 과거 제로이드 인텐시브 크림 MD 용량, 판매가, 그리고 공급되는 병원수에 비례하여 배리덤 쉴드크림MD도 이리저리 계산해 보았는데요.

당시 공부하던 다른 기업들에 비해 투자 아이디어가 약하다고 해서 보류하였습니다.

지금 생각해 보면 선크림 사러 피부과에 간 게 월요일 오후 3시인데

대기실에 예약 환자 손님이 가득 차 발 디딜 틈이 없었습니다.

이걸 보고도 선크림 사들고 와서 원익 공부한 나.............. ㅠㅠ

이때라도 미용기기 볼걸....

에휴.... 갑자기 슬프네요. 왜 돌아다닌겨....

4. 한섬 오에라 - "더해라 vs 고마해라"

한섬은 2020년에 온라인 비중이 올라오면서 영업이익이 개선되는 기간에 투자한 적이 있습니다.

당시 화장품 사업을 시작한다고 했을 때 신세계인터내셔날의 비디비치가 5년 만에 흑자가 났기에 화장품 사업이 어떻게 될지 모르겠다는 생각에 투자를 종료하였었는데요.

한섬은 비디비치랑 좀 다른 결의 화장품 브랜드를 전개합니다.

초고가 라인 오에라입니다.

오에라 화장품 매장은 사진 촬영 금지 문구가 있어 사진을 찍지는 않았습니다.

매주 백화점을 가 보는데 가끔 한 명씩 앉아서 상담 중입니다.

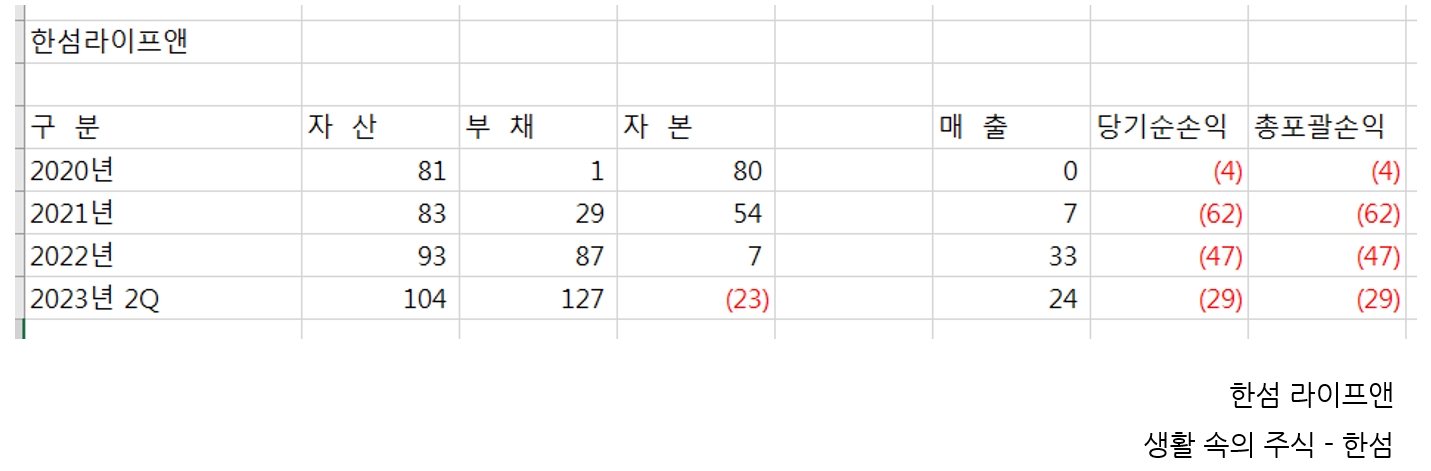

그래서 한섬 분기보고서 주석을 펴 봅니다. 이때는 2Q까지 보고서가 나왔습니다.

오에라 회사인 한검라이프앤은 아직 매출 규모는 작고, 적자 규모가 매출 규모 보다 크네요.

어지간하면 투자 공부 핑계로 하나 사서 써 보려고 했는데 30만 원짜리 에센스는.... 차마 못 샀습니다.

차라리 그 돈으로 그냥 한섬 사서 물리는 게 나을 거 같다 생각이 드는 걸 보면 주식쟁이 다됐쥬 ^^?

차선책으로 이벤트에 응모해서 당첨되었습니다 샘플 겟!

쪼끄만해 보여도 5mL 얘가 2만 원이 넘습니다. 좋긴 좋아요. 기분 탓인 거 같기도 하지만^^

오에라 화장품은 어떻게 하면 매출 규모를 키울 수 있을까요?

일단 현대 그룹사에서 밀어줍니다.

현대백화점 VIP 쟈스민, 한섬 VIP 등급 선물, 고객선물, 설선물, 추석선물, 생일선물 등에 오에라가 다 들어갑니다.

오에라의 경쟁자는 누구일까요?

시슬리, 라메르, 라프레리 등과 비교해서 각 화장품별 고객들이 왜 그 화장품을 사는지 찾아보았는데요.

초고가 라인을 쓰던 사람들은 잘 내려오지 않는 거 같습니다. 아주 작은 효용에도 그 이상의 돈을 지불합니다. 그 효용이 어떤 무엇이든^^

그런데 VIP 고객들은 피부 시술도 넉넉하게 받고 화장품도 초고가 바르고 딱히 상관은 없습니다만

중간층 신규 고객이 될 수 있는 단계에서는 같은 값이면 피부과 시술로 넘어가서 진입이 덜하는 거 같았습니다.

명품 카페에서 초고가 화장품에 대해 슬쩍~ 문의하면

"그 돈으로 리쥬란 ㄱㄱ" 이런 답이 달리는 걸 보면 지금이라도 그냥 파마리서치 공부할까요? ^^

또 한편으로 생각하면 오에라가 집중하는 소수의 고객층에 대해 제가 잘 모르겠습니다. 돈이 얼마나 있어야 이걸 씁니꽈!!!!!!!!

오에라는 한섬이 아주 길게~~~~ 보고 시작한 사업이겠지요? 앞으로 어떻게 할까요?

그런데 아직 회원 관리가 비슷한 레벨의 다른 브랜드들 보다 약한 거 같은데요. 후발주자인데 왜 더 약할까요?

계속 신제품들이 나오는 걸 보면 라인업을 갖추는 과정인 건가 싶기도 하고요.

이럴 줄 알았으면 1주라도 사서 주주총회에 참석해 볼 걸 너무 아쉽습니다.

혹시 주주님들 계시면 오에라에 대해 좀 알려주십시오.

그리고 또 하나

2023년 10월 14일 토요일 오후 6시 현대백화점 무역센터점에서

더캐시미어 매장을 지나가는데 어!!! 키즈 라인이 보입니다.

매니저님께 더캐시미어 키즈도 이제 나오냐고 물어보니 더캐시미어는 원래 키즈 있었다고 하네요;;;

모든 지점에 들어가 있는 건 아닌 거 같고 일부 지점에만 들어있습니다.

이 시기에 롯데백화점 명동 본점에 지방시 키즈가 새로 생겼거든요.

그러고 보면 한섬이 키즈를 안 할 이유가 없네! 싶어서 문의했었는데 당시에는 논의 안 하고 있었습니다.

다만 내수 부진은 차치하고서 한섬 과거 신규브랜드 더캐시미어와 래트바이티가 이익에 기여하기까지 기간을 생각해 보면 요즘 신규 브랜드를 한 번에 너무 많이 전개하는 거 아닌가 싶어 살짝 갸우뚱했는데요.

또 어찌 생각해 보면 더캐시미어와 달리 지금 전개하는 브랜드는 해외 브랜드로 이미 고객층이 있는 브랜드니 좀 다른가 싶기도 하고요.

한섬 최고 등급인 사람들은 여전히 1인당 연간 1억 넘게 쓰는 거 같은데 그 정도의 팬층이 있다는 건 브랜드 파워가 건재하다 싶거든요.

생활 속의 주식을 발견하면 공부한 후 궁금한 점을 IR 담당자님께 늘 여쭤보는데요. 사업보고서 내용뿐 아니라 현장에서 가질 수 있는 의문들, 사업 전개 방향에 대한 질문을 하면 한섬은 막힘없이 답합니다. 이미 다들 많이 질문하셨던 것일 수도 있고요. IR 팀이 영업 환경에 대해 잘 이해하고 있어서 인 거 같기도 하고요. 다른 회사들 보다 그런 점이 좋아 보입니다.

여기도 모니터링 중입니다.

아무튼 예전보다는 한섬의 투자 난도는 높아진 것 같습니다.

사례 절반 정도 적었는데요.

나머지는 나중에 적겠습니다!!

생활 속의 주식 하나 건질 때까지 올해도 계속 살펴봅니다~~~~~~~

'나의 투자 사례' 카테고리의 다른 글

| [실패] SBS콘텐츠허브 투자 기간 2022년 11월 ~ 2023년 8월 (0) | 2023.08.25 |

|---|---|

| 생활 속의 주식 찾기 - 2022년 헛발질 모음!!!(KG이니시스, 고려제약, 에코마케팅, 아이패밀리에스씨, 포바이포) (0) | 2023.02.19 |

| [실패] 인터로조 2021년 1월 ~ 진행 중 (0) | 2022.08.29 |

| [실패] 옵투스제약(구 디에이치피코리아) 2020년 10월 ~ 진행 중 (0) | 2022.08.07 |

| 투자 사례 기록하는 카테고리 (0) | 2022.08.05 |