2023년은 아직 사업보고서가 안 나왔다.

잠정실적 공시를 참고하면 영업이익 -146억 순이익 거의 -4000억이다.

2022년도 순이익 마이너스가 심하다고 생각했는데 2023년 무슨 일이야!

일단 3Q까지 -2644억이었다. 그런데 분반기 보고서에는 기타비용 등이 주석에 안 나와서 알 수 없다.

애널리스트 보고서를 봐도 알기 어렵다.

일단 4Q 피프스 시즌의 영업권 손상차손 970억원이 반영되었다.

아마 판권 손상도 있을 테고 이자 비용도 있을 건데 사업보고서 나와봐야 자세한 내용을 알 수 있을 거 같다.

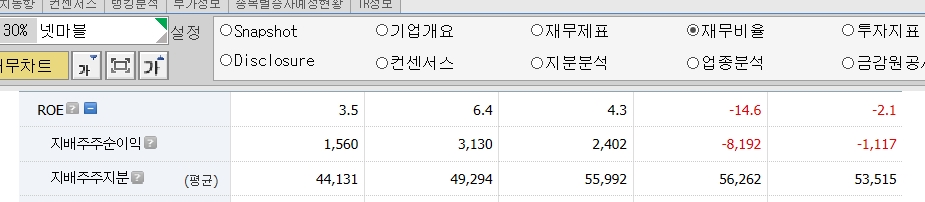

아 넷마블 2023년 실적을 보니 -3100억 적자다. 지분율 22% 정도니 대략 계산하면 지분법 손실도 -700억 정도 나왔겠다.

실제 숫자는 지분법 자본변동 등도 반영되니 조금 다르게 나올 것이다.

그래도 2024년은 이제 피프스시즌도 정상화될 테니 더 피프스시즌 영업권 손상차손은 안 나올 거 같고

넷마블 내용을 찾아보니 2024년 흑자를 목표로 하고 있다고 하네.

그런데 <스핀엑스> 인수 이후 PPA 상각비용이 계속 들어가나 보다. 과거보다 적자 규모는 축소될 거 같다.

그럼 CJ ENM 차입금에 대해 알아보자.

예전에 투자 검토하다가 차입금에 놀라서 보류한 적이 있는데 그때보다 더 많아진 거 같다.

지금 순차입금이 -2조 정도 된다. 와 이렇게 빌릴 수 있는 것도 신기하네.

내일은 차입금을 보자.

지난 CJ ENM 글 ↓ ↓ ↓

2024.02.22 - [한 달에 한 기업 공부] - CJ ENM - 순이익단에서 무슨 일이 있었나 4

CJ ENM - 순이익단에서 무슨 일이 있었나 4

어제 2022년 보다가 말았다. 이어서 보면 ~ ◎ 2022년: 영업이익 1374억 순이익 -1768억 여기서 지분법손실 -1821억이 관계기업 넷마블 때문이었다. 넷마블이 2022년 순이익 -8100억 적자가 나서 지분율 22%

todayhoney.tistory.com

'한 달에 한 기업 공부' 카테고리의 다른 글

| CJ ENM - 현금과 차입금 내역 알아보기 2 (0) | 2024.02.25 |

|---|---|

| CJ ENM - 현금과 차입금 내역 알아보기 1 (0) | 2024.02.24 |

| CJ ENM - 순이익단에서 무슨 일이 있었나 4 (0) | 2024.02.22 |

| CJ ENM - 순이익단에서 무슨 일이 있었나 3 (0) | 2024.02.21 |

| CJ ENM - 순이익단에서 무슨 일이 있었나 2 (0) | 2024.02.20 |