7월에는 뭐 볼까 고민.... 했어야 했는데 오늘 운동도 너무 늦게 다녀와서 지금 허겁지겁 생각해냄;;;

카페24

주가와 상관없이 궁금해서 도전!!

그래도 주가 한 번 보자. 2018년 2월 코스닥 상장

근데 얘는 실적이랑 주가랑 같이 보기가 좀 그렇네 ㅋㅋㅋ 지금 현주가 시총이 9400억대다.

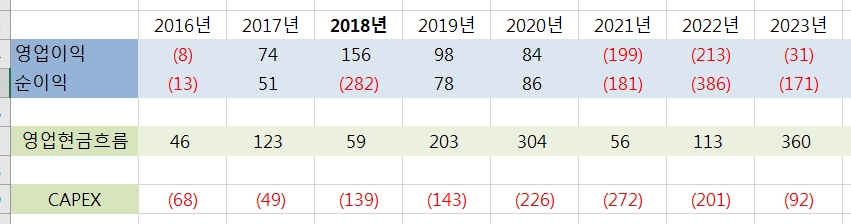

근데 보니까 의외로 현금흐름은 계속 플러스이고 숫자 규모도 좋다.

아 근데 생각보다 CAPEX가 많이 들어가네. 뭔가 CAPEX 많이 안 들어갈 줄 알았는데 유형자산 취득이 많은 걸 보면 뭐가 필요한가 보다.

2023년 6월 주가가 가장 떨어졌을 때가 시총 2000억 정도였다.

지금 유튜브쇼핑 관련해 주가가 많이 오른 상태다.

뭐 하는지 전혀 모르니까 주욱~ 읽어보자.

"1999년 설립 후 (생각보다 오래됐네) 2002년 IT 인프라(호스팅) 사업을 시작으로 2003년 전자상거래 솔루션 시장에 진출했습니다. 판매자(혹은 브랜드)가 직접 소비자에게 온라인 판매를 할 수 있는 D2C(Direct To Consumer) 스토어를 구축하는 솔루션을 무료로 제공하고 다양한 부가서비스를 연결해 시장을 선점하며 지배적인 이커머스 플랫폼 기업으로 자리매김하였습니다.

당사의 플랫폼은 온라인 쇼핑몰을 운영하는 1인 창업자부터 인플루언서, 중대형기업등 200만이 넘는 폭넓은 고객 군이 이용하고 있습니다. 당사는 B2B형 수익 모델로 안정적이면서 지속적으로 부가가치를 창출할 수 있는 구조로 당사-제휴기업-판매자가 동반 성장하는 선순환 생태계를 기반으로 합니다.

당사의 주요사업은 EC플랫폼, 인프라, 기타(거래중개)로 구분이 됩니다.

EC플랫폼은 서비스의 성격에 따라 결제솔루션, EC솔루션, 비즈니스솔루션, 공급망서비스, 마케팅솔루션으로 구분하고 있으며, 자회사와 함께 시너지를 창출하며 고객에게 서비스를 제공하고 있습니다.

인프라는 웹호스팅, 서버호스팅, 코로케이션 등을 비롯해 매니지먼트 서비스 등의 부가서비스로 구성되어 있으며,

기타(거래중개)는 종속회사인 필웨이가 영위하는 사업으로 온라인으로 럭셔리 상품 거래를 중개하는 서비스를 제공하고 있습니다.

당사는 지속적인 솔루션의 고도화와 밸류체인의 연계 및 강화로 단위 상품에서 벗어나 통합 상품, 통합된 운영 경험을 고객에게 제공하고 소싱, 판매, 풀필먼트, 결제고도화를 통해 서비스의 연결성을 확대해 나가고자 합니다.

2024년 1분기 영업수익 비중은 EC플랫폼 85.4%, 인프라 12.5%, 기타(거래중개) 2.1%

음 사실 잘 모르겠다. 그러니까 온라인 쇼핑몰 만드는데 도와준다는 건가?....

이런 이해력으로 이번 달 마칠 때까지 대략으로라도 카페24가 뭐 하는지 알 수 있을까.....

검색해 보니 다행히 IR BOOK이 있다.

이 그림을 보면서 공부해 보면 될 거 같다.

내일 모르는 단어부터 하나씩 찾아보자.

'한 달에 한 기업 공부' 카테고리의 다른 글

| 카페24 - 유튜브 쇼핑 알아보기 2 (애널리스트 보고서) (0) | 2024.07.03 |

|---|---|

| 카페24 - 유튜브 쇼핑 알아보기 1 (0) | 2024.07.02 |

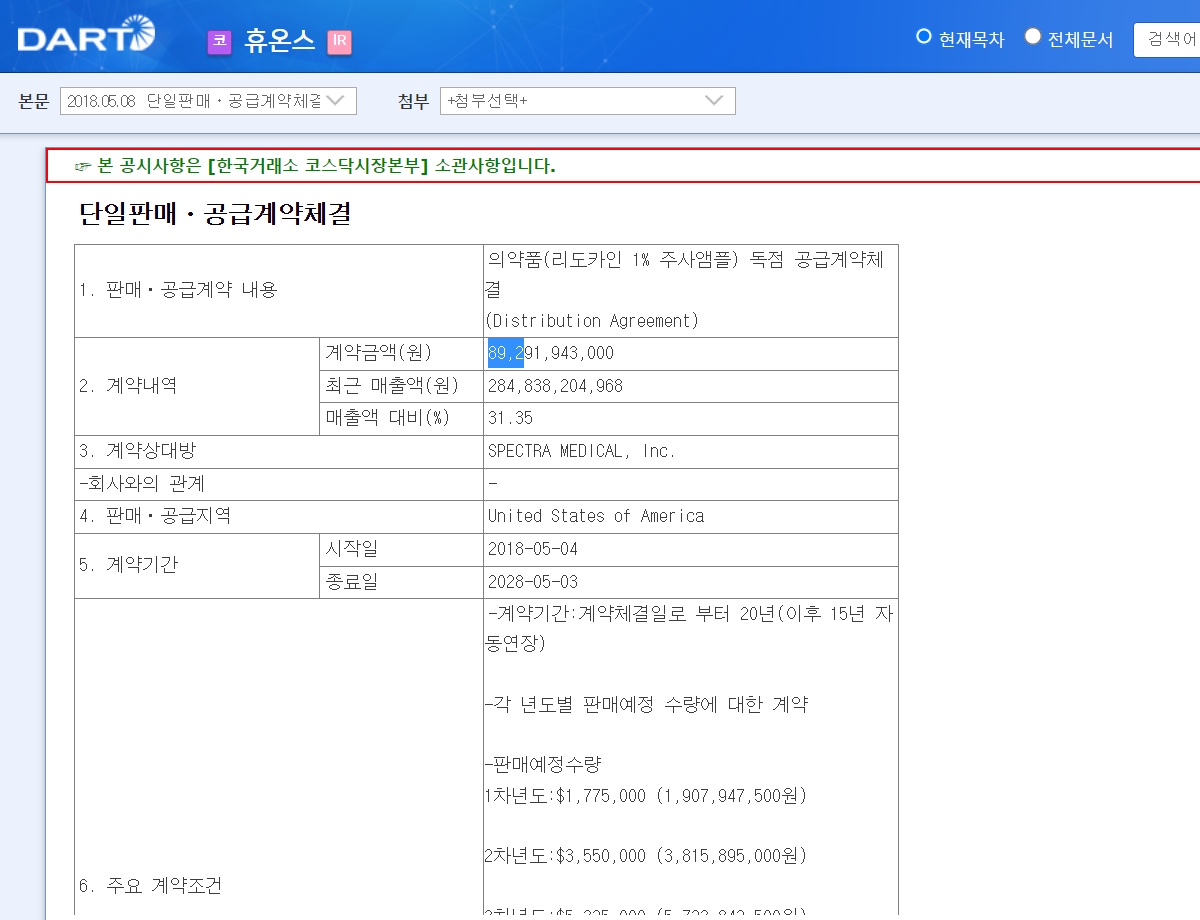

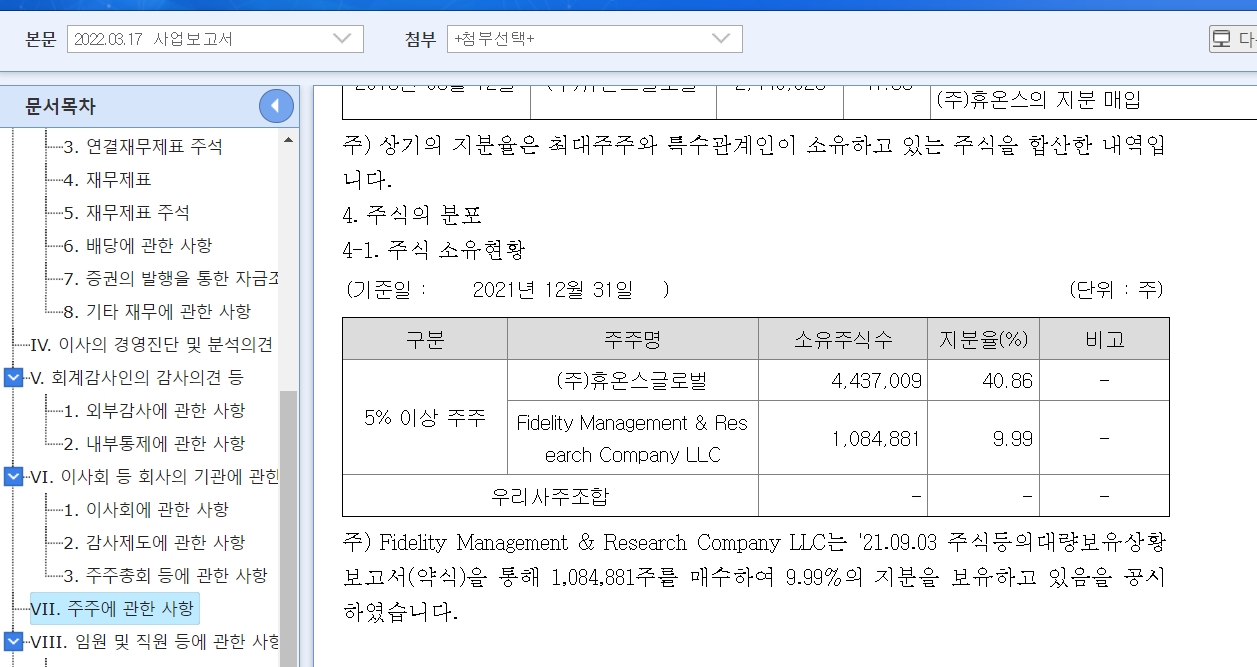

| 휴온스 - 2024년 6월 한 달 동안 알아보기 결과: 투자 후보 종목으로 공부 시작 (0) | 2024.06.30 |

| 휴온스 - 리도카인이 특별한 게 아니라 그게 FDA 승인을 받는 게 특별한 거구나 (0) | 2024.06.29 |

| 휴온스 - 2025년 신공장이 가동되면 수출 추가 가능한지 어떻게 알아봐? (난 모름) (0) | 2024.06.28 |