노바렉스 - 투자설명서 보면서 공부하기!!! 1편 (주담 통화 일부 포함)

투자설명서에는 사업보고서나 분반기 보고서에는 나오지 않는 내용들이 나온다.

오늘부터 그 내용들을 정리하고 공부해 본다.

유상증자는 다 끝났고 신주 배정도 이루어졌다.

이후 무상증자 물량까지 9월 7일자로 모두 입고되었다.

이번 유상증자를 통해 회사가 모집한 금액은 225억 정도

슥슥~ 보면서 보고서에 없던 내용 위주로 정리해 보자.

◎ 건강기능식품 영업은 크게 건강기능식품 제조업과 판매업으로 구분

2020년 국내 건강기능식품 관련 업체는 전체 92,010개

그중 건강기능식품 제조업은 521개소, 건강기능식품 판매업은 91,489개소

2020년 기준 총 521개의 건강기능식품 제조업체 중 매출액 50억 원 이하 업체가 447개소로서 전체의 85.8%를 차지

☞ 매출액이 1000억 넘는 업체는 2020년 기준 10개밖에 안 되는구나.

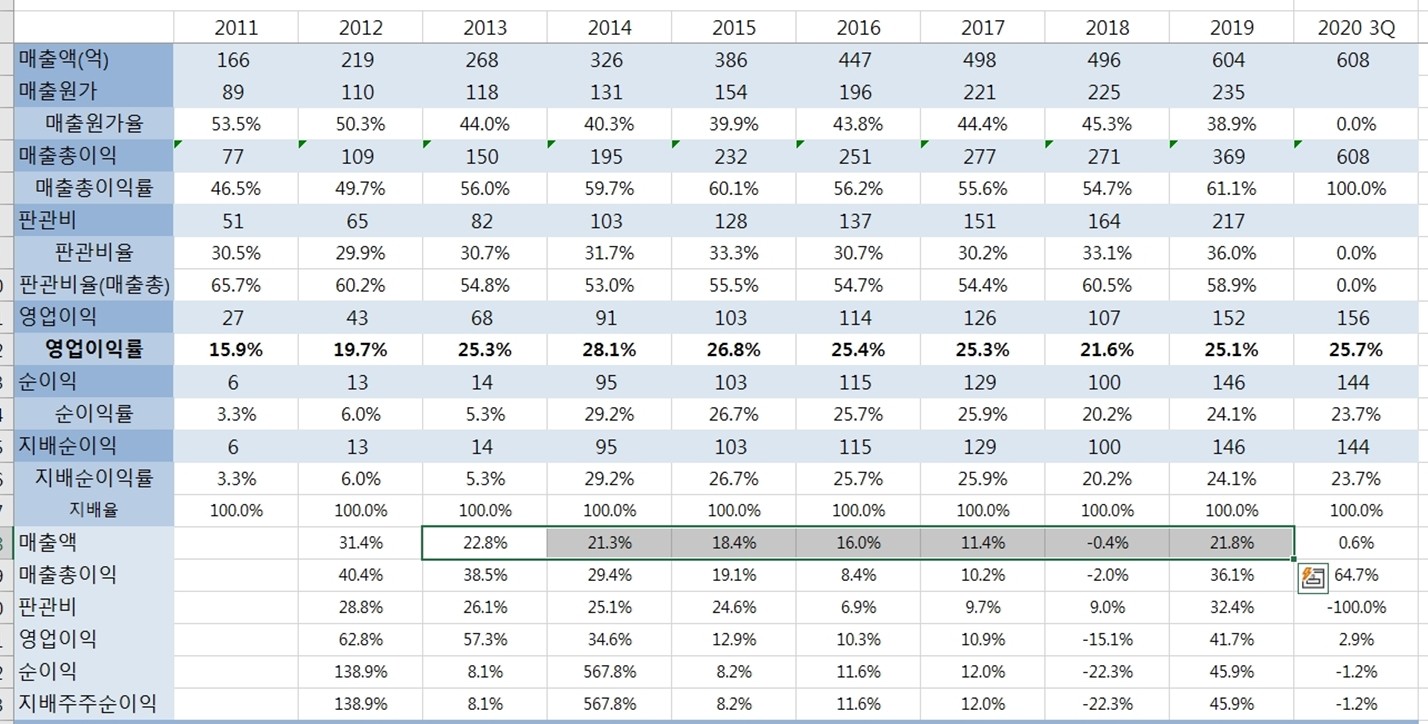

노바렉스 2020년 매출액 2228억

◎ 건강기능식품 제조업 영위 상장사 매출액

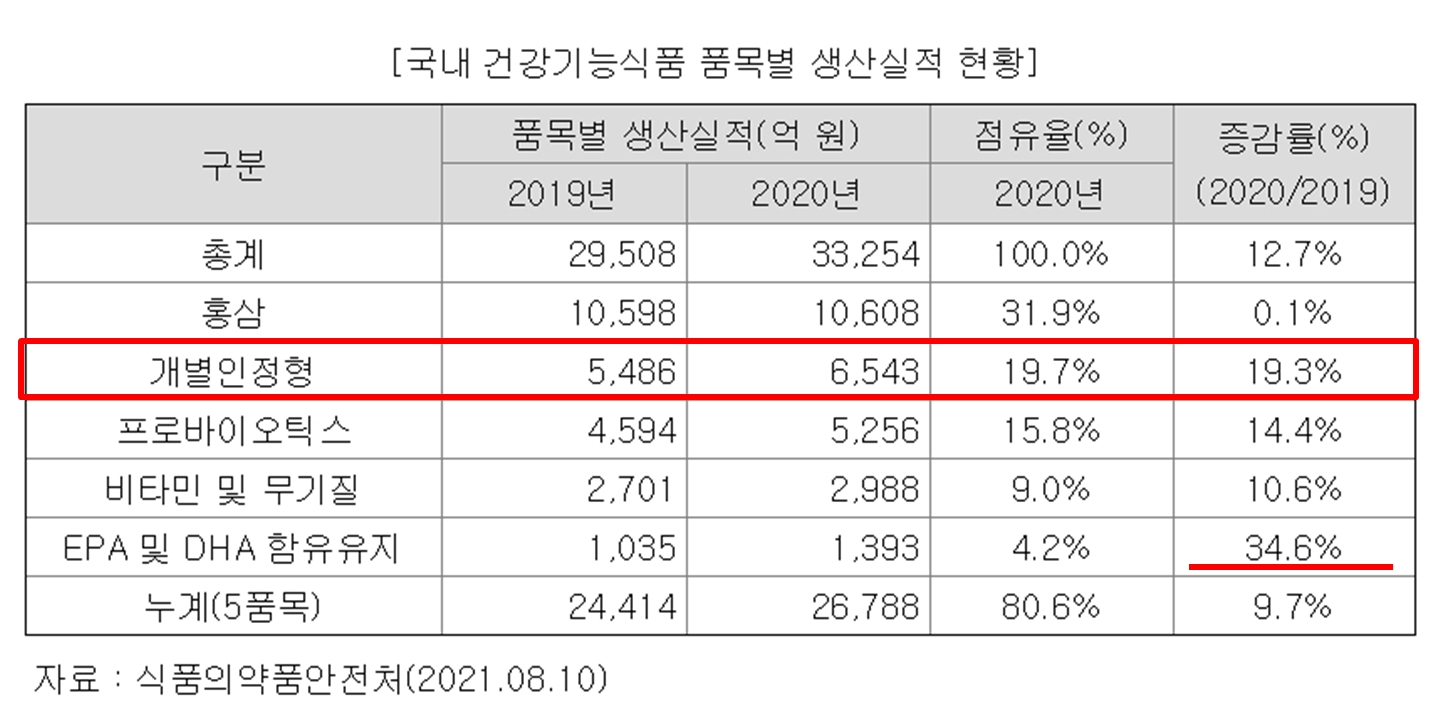

◎ 국내 건강기능식품 품목별 생산실적 현황

☞ 이 자료는 2022년 2Q 보고서에 업데이트 되었다.

개별인정형 비율이 더 올라갔다. 2021년 기준으로 점유율 21%

☞ IR 담당자 문의 (주담 통화)

Q 2022년 2Q 반기보고서를 보니 건기식 시장에서 원료 매출 비중이 고시형 79%, 개별인정형 21% 정도 됩니다.

노바렉스 매출에서는 대략적인 매출 비중이 어느 정도 된다고 볼 수 있을까요?

A 고시형이 더 많습니다. 6 대 4 정도 되는 것 같습니다.

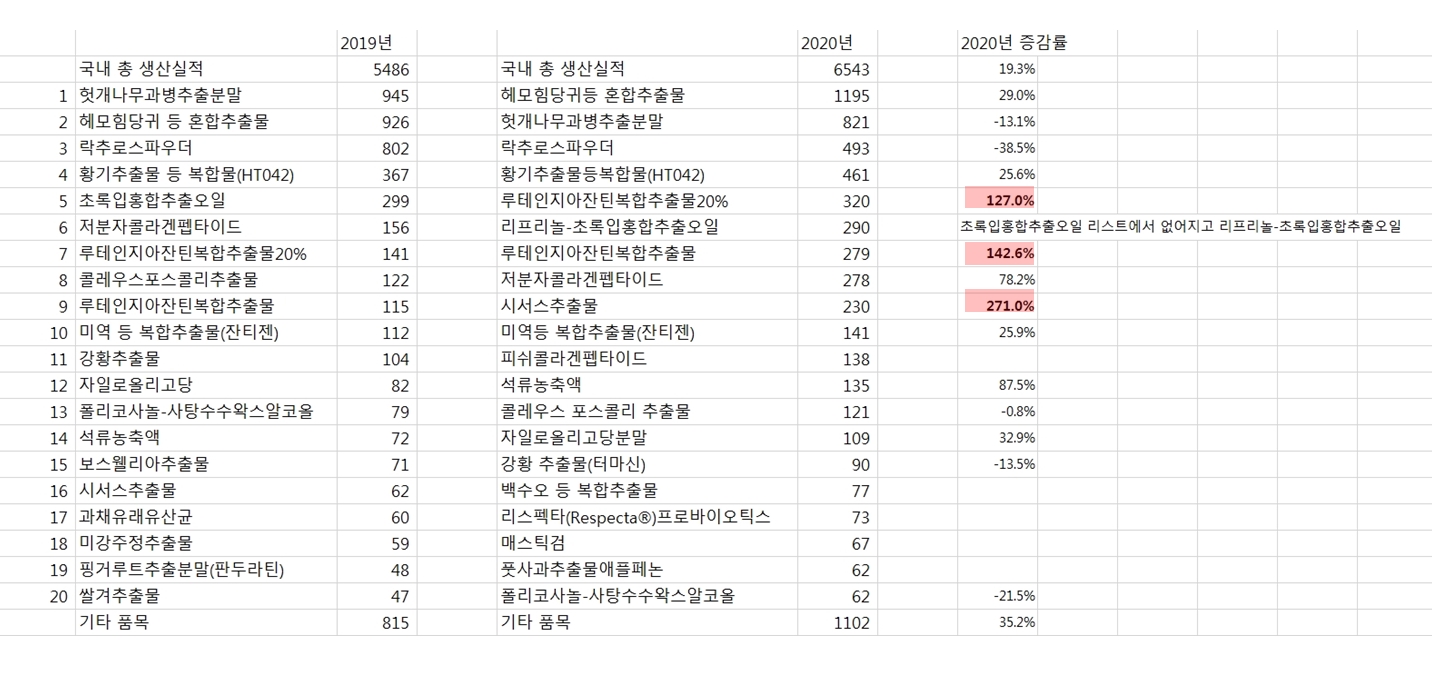

◎ 개별인정형 건강기능식품 품목별 생산실적

☞ 루테인지아잔틴복합추출물? 노화로 인해 감소될 수 있는 황반색소밀도를 유지하여 눈 건강에 도움을 줄 수 있음

☞ 시서스추출물? 체지방 감소에 도움

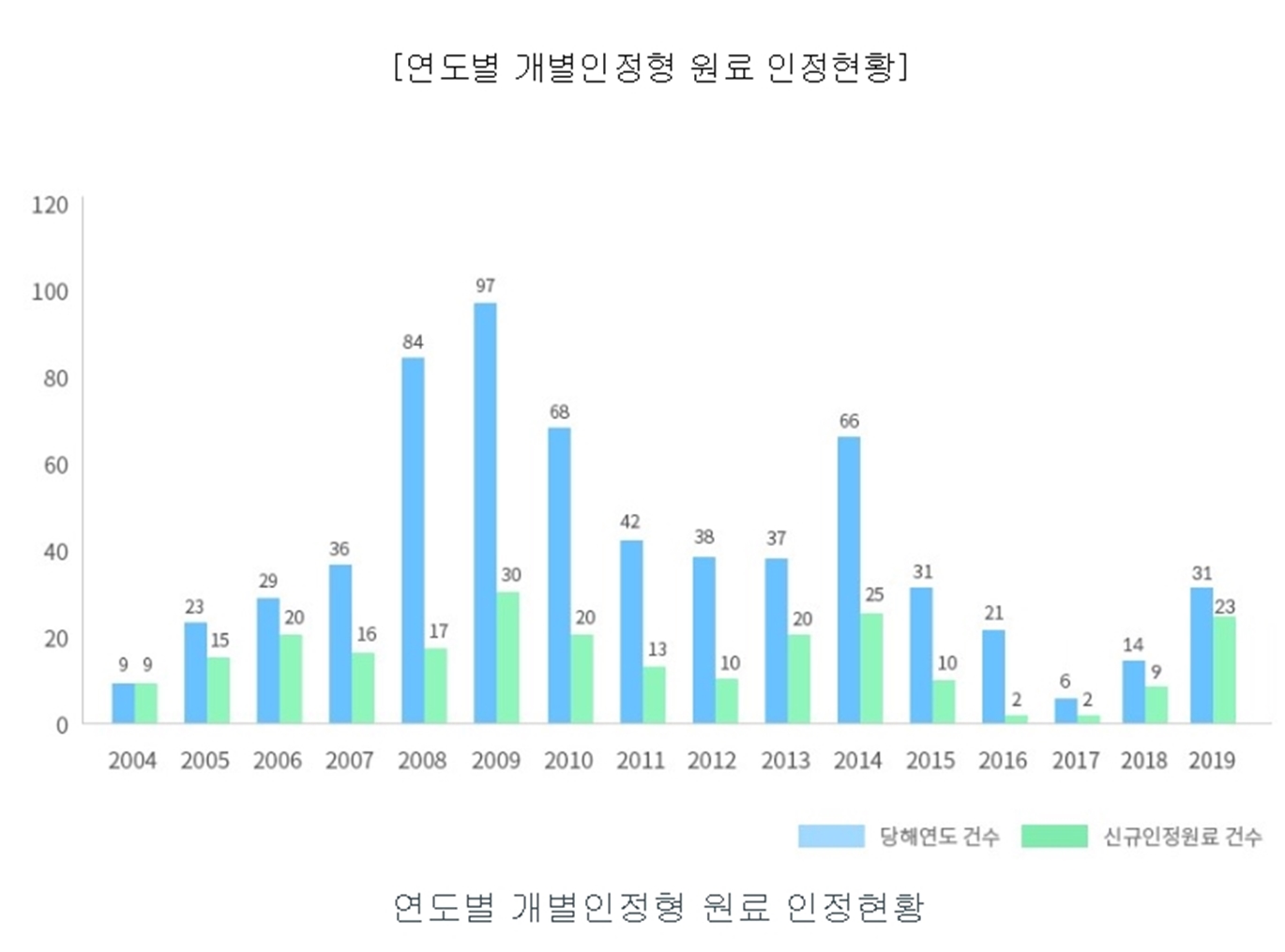

◎ 개별인정형 원료 인정 현황

건강기능식품으로 제조하여 판매하기 위해서는 기능성을 가진 원료나 성분을 사용하여야 하며,

기능성을 가진 원료나 성분은 국내에서는 다음의 두 가지로 한정되어 있습니다.

1. 고시형

2. 개별인정형

식약처가 고시한 원료 또는 성분은 2020년 말 기준 96종(영양소 28종, 기능성 원료 68종)이며,

별도로 인정한 개별인정 원료는 647종입니다.

연도별로 보면 2004년 이후 최근 13년간 2009년에 97건으로 기능성 원료 인정이 가장 많았고,

이후 감소하다가 2014년에 66건으로 증가한 후 최근에는 감소 추세에 있습니다.

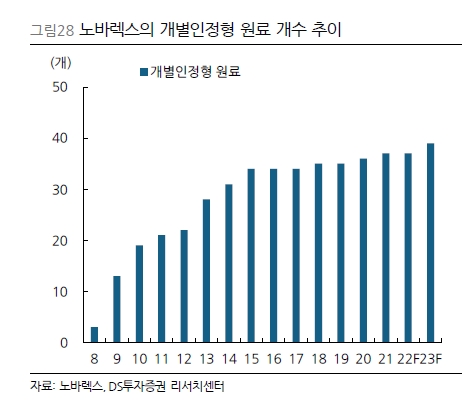

☞ 노바렉스는 연도별 어땠을까? 마침 DS자산운용에서 나온 보고서에 내용이 있다.

☞ IR 담당자 문의 (주담 통화)

Q 개별인정형 원료 인증 누적 수가 과거 자료를 보면 2008년 3개 2009년 13개 이렇게 비약적으로 숫자가 늘어난 구간이 있는데요. 이때는 특별한 이유가 있었을까요? 특별한 회사 상황이 있었는지 아니면 그냥 그냥 우연히 시기적으로 몰려 쏟아져 나온 건가 싶어서요.

A 이 부분은 오래전 일이라 현재 내용 확인이 불가합니다.

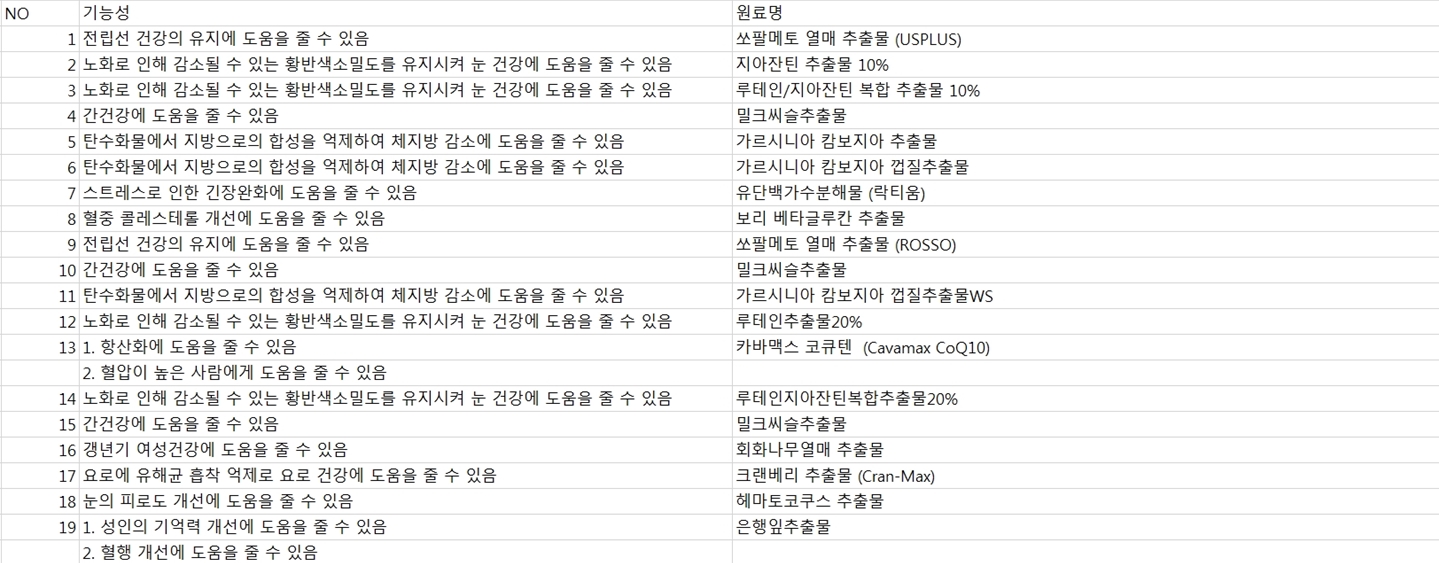

◎ 당사의 기능성별 개별인정형 원료 보유 현황

☞ 유단백가수분해물(락티움)((주)노바렉스, 제2020-2호) 2020년 4월

원료명 : 유단백가수분해물(락티움)

인정번호 : 제2020-2호 (2020.02.27.)

업체 : (주)노바렉스

기능성 내용 : 수면의 질 개선에 도움을 줄 수 있음

일일섭취량 : 유단백가수분해물(락티움)로서 300 mg/일

☞ 밀 추출물(Ceratiq®)((주)노바렉스, 제2020-15호) 2021년 1월

원료명 : 밀 추출물(Ceratiq ® )

인정번호 : 제2020-15호(2021.1.14.)

업체명 : (주)노바렉스

기능성내용 : 피부보습에 도움을 줄 수 있음

일일섭취량 : 밀 추출물(Ceratiq ® )로서 350 mg/일

상기 개별인정형 원료 중 주요 제품

◎ 개별인정형 기능성 원료의 고시형 원료 전환 및 특허권 만료 위험

건강기능식품의 기준 및 규격(고시 제2022-25호(2022.3.31.,개정)에 따르면,

개별인정형 기능성 원료는 인정받은 일로부터 6년이 경과하고,

품목제조신고 50건 이상(생산실적이 있는 경우에 한함)인 경우 고시형 원료로 전환될 수 있습니다.

당사가 보유한 각 개별인정형 기능성 원료 중 등록일이 6년을 경과한 원료는 34건이며,

품목제조신고 건수가 50건 이상(생산실적이 있는 경우에 한함)인 원료는 25건입니다.

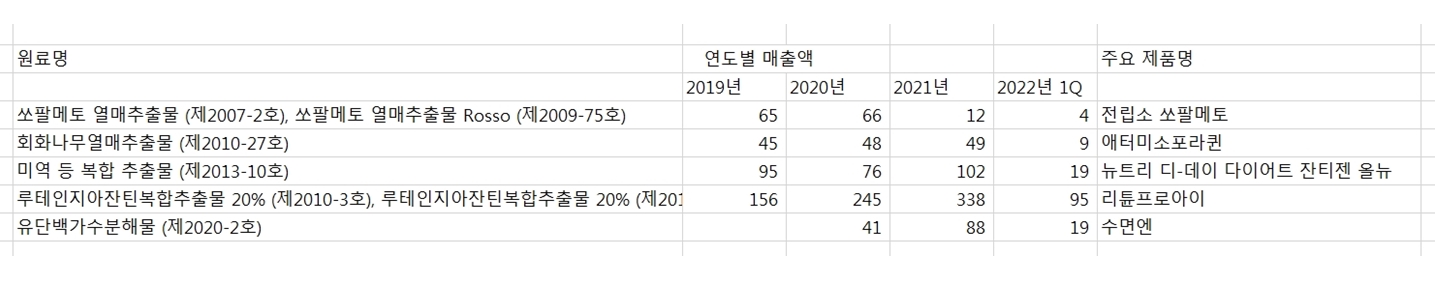

당사 개별인정형 원료의 등록 및 품목제조 신고 건수

☞ IR 담당자 문의 (주담 통화)

Q 투자설명서를 보면"당사가 보유한 각 개별인정형 기능성 원료 중 등록일이 6년을 경과한 원료는 34건이며, 품목제조신고 건수가 50건 이상(생산실적이 있는 경우에 한함)인 원료는 25건입니다."라는 내용이 나오는데요.

그런데 이 25개 원료들이 아직 고시형으로 안 넘어가고 개별인정형으로 유지되는 이유는 무엇일까요?

A 개별인정형 37개 획득한 것이 지금도 개별인정형 원료로 남아 있는 것은 아닙니다.

누적해서 획득한 것이 37개였으며 이 중에는 기간이나 조건이 되어 고시형으로 넘어간 것도 있습니다.

Q 현재 개별인정형 기능성 원료로 유지되고 있는 것은 한 몇 건 정도 될까요?

A 10~20개 사이 정도 될 것 같습니다.

☞ 이 부분은 내가 처음에 잘못 알고 있었다.

자료마다 개별인정형 원료가 37~38개라고 언급하는 것은 누적 수이다.

그리고 검색하다가 다른 블로거님 주담 통화 내용을 봤는데 2021년 10월 기준 고시형으로 전환되지 않은 개별인정형 원료는 11개라고 답 받으셨다고 한다.

참고: 지몬님 노바렉스 주담 통화 내역 https://blog.naver.com/kolosh/222544663882

◎ 건강기능식품 원료 재평가 대상 선정 위험

안전성 또는 기능성에 대하여 과학적 사실에 근거한 재검토가 필요하다고 식품의약품안전처장이 인정한 원료는 건강기능식품 원료 재평가 대상으로 선정될 수 있습니다.

기능성 원료 재평가 절차는 상시적 및 주기적 재평가로 구분되며,

2022년 정기재평가 실시 대상으로

고시형 원료 7종(코엔자임Q10, 스쿠알렌, 공액리놀레산, NAG, 귀리식이섬유, 이눌린/치커리추출물, 키토산/키토올리고당)과

개별인정형 원료 2종(자일로올리고당, L-카르니틴 타르트레이트)이 선정되었습니다.

2021년에는 스피루리나, 홍국 등 9종에 대해 재평가를 실시하고 그 결과를 바탕으로 올해 '건강기능식품의 기준 및 규격'의 '섭취 시 주의사항', '일일섭취량' 등을 개정·보완할 예정입니다.

동 재평가 대상 원료 중 신고서 제출일 현재 당사가 제품화하여 판매중인 원료는 없습니다

1편 끝

----------------------------------------

출처:

노바렉스 2022년 8월 기재정정한 투자설명서

DS자산운용 2022년 9월 5일 발간 보고서 - 건강기능식품: 잘 먹고 잘 사는 투자 정지혜 연구원님 표

'투자 관련' 카테고리의 다른 글

| 에이스토리 - 이것이 바로 OSMU(one source multi use)다!!! (주담 통화 일부 포함) (0) | 2022.09.16 |

|---|---|

| 노바렉스 - 투자설명서 보면서 공부하기!!! 2편 (주담 통화 일부 포함) (1) | 2022.09.09 |

| 에프앤가이드, 네이버 증권에서 지난 연도 재무제표 숫자가 달라지는 경우 (0) | 2022.08.06 |

| 옵투스 제약(디에이치피코리아) 주담 통화 2022년 5월 (0) | 2022.08.05 |

| 환인제약 주담 통화 2022년 4월 (0) | 2022.08.05 |